超级“会议季”来袭—近期重磅会议与政策前瞻

相关阅读:

2. 央行的“三不变” —评2017年第二季度货币政策委员会例会

未来一段时间,相关机构将陆续举行重磅会议以及出台重要文件。重点关注7月中旬全国金融工作会议为未来重大金融改革奠定的基调、7月19日中美首轮全面经济对话的进展、7月下旬政治局会议对于去杠杆进程的评价以及8月中上旬央行第二季度货币政策执行报告对于接下来货币政策取向以及操作的指导。

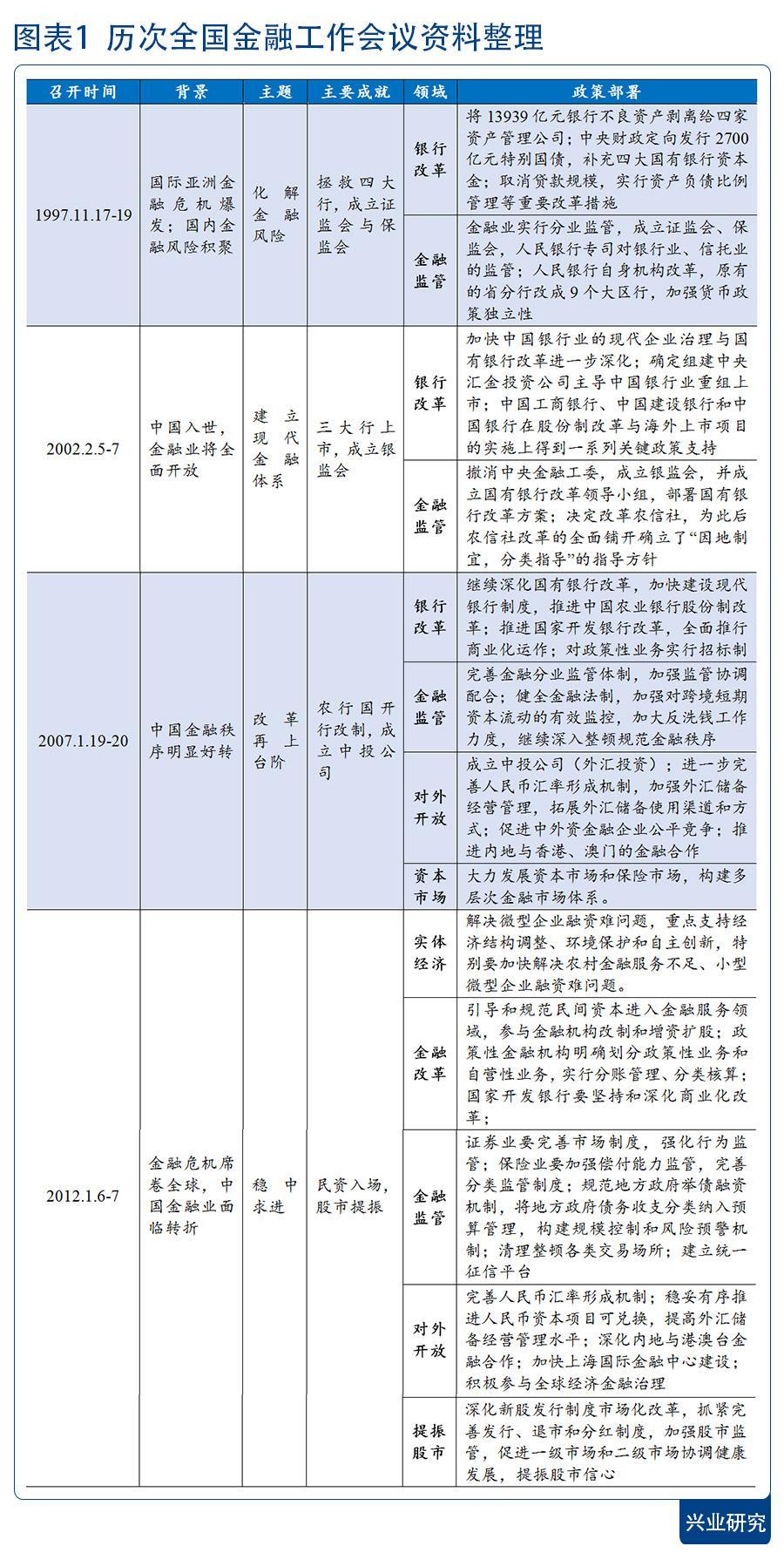

聚焦全国金融工作会议。据媒体报道,全国金融工作会议将于7月14日召开。全国金融工作会议自1997年起召开,一般每5年召开一次,开会具体日期分布在对应年份的不同时间点。通常该会议会对中国下一步系列重大金融改革问题定下基调,并公布相应的机构改革等重大举措,为保证宏观金融政策的稳定性和金融改革的持续性而作出相关重大制度安排。因此全国金融工作会的重要性不言而喻。

金融监管成为每一次会议的“必修课”。回顾自1997年以来的四次金融工作会议(图表1),我们看到全国金融工作会议都会进行不少实质性的改革,为未来5年金融工作的顺利开展奠定基础与基调。而在这之中,金融监管成为每一次会议的“必修课”:1997年成立证监会与保监会;2002年成立银监会;2007年完善金融监管体制,再到2012年规范地方政府举债融资机制、清理整顿各类交易场所等……这都体现了政府对于金融监管问题的重视。最近五年,我国金融行业快速发展,与之相随的是金融风险的不断放大,加强金融监管会成为确保金融行业健康发展必不可少的重要环节!

监管协调或成为本次会议重点议题。2016年12月的中央行经济工作会议中提到“17年要把防控金融风险放到更加重要的位置,下决心处置一批风险点,加强监管协调,确保不发生系统性风险,冷静面对、积极稳妥处理”。自2017年以来,“监管协调”的字眼被更频繁地提起。特别是在4月监管文件集中出台对债市造成较大冲击之后,各方机构都强调“监管协调”的重要性。7月初,央行先后发布的《中国金融稳定报告2017》以及《2016年中国金融市场发展报告》中,都提到了“金融监管协调”(图表2)。关注本次全国金融工作会议上对现有金融监管机构架构是否会做出调整、央行未来与监管部门之间的配合以及关系是否会发生变化、未来金融风险监管覆盖方式等问题。

中美“战略与经济对话”的全面升级。2017年7月8日习近平会见美国总统特朗普时,双方商定中美首轮全面经济对话将于7月19日举行。全面经济对话的前身是中美战略与经济对话,建立于2009年,是就中美两国关系发展的战略性、长期性、全局性问题进行的沟通对话机制。历年来,中美战略与经济对话会针对两国部分热点问题进行商讨(图表3);全面经济对话将对两国经济问题进行全面而深入的研究和讨论,或推动中美经济关系在新形势下向全面纵深方向稳定健康地发展。

中美或在“百日计划”基础上达成进一步协议。百日计划已取得进展。2017年4月6日至7日,习近平与特朗普举行中美元首会晤,并提出了旨在解决中美贸易失衡的百日计划。2017年5月11日,美国商务部发布“百日计划”的初步成果公报显示,美国缩减对华贸易逆差诉求,同时鼓励中国对美国直接投资,增加资本项目顺差[1]。6月22日,商务部新闻发布会上提到“百日计划”早期收获成果包括农产品贸易、投资、能源、金融服务等多个领域。中美首轮全面经济对话或将达成进一步协议。双方领导对“百日计划”的重视也预示了中美两国的经济合作将进一步在“百日计划”的基础上进行拓展。本次首轮全面经济对话或对于中美经贸关系(强调中国进一步对美国开放金融市场和增加自美进口)、金融稳定、人民币汇率以及中朝关系等热点问题进行商讨,可能会达成进一步协议。

7月政治局会议通常会对下半年经济工作做出部署。一般而言,每月都会举行政治局会议,每次讨论的议题也会有所差异。从时间上来看,历年7月政治局会议召开时间点都集中在下旬。从会议内容上来看,7月的政治局会议通常会讨论并研究当下经济形势与下半年经济工作(图表4)。

去年7月政治局会议正式拉开“去杠杆”的大幕。2016 年7 月26 日召开的政治局会议罕见地提到“抑制资产泡沫”,随后央行从8 月24 日起“锁短放长”,先后重启14 天与28天期逆回购操作,去杠杆进程由此开启,资金利率中枢在波动中被抬升(图表5)。由此可见,去年7月的政治局会议为之后央行的操作埋下了伏笔,奠定了基调。因此,要高度重视本次会议可能会对央行操作带来的风向标作用。

关注本次会议可能对“去杠杆”进程的评价。值得关注的是,2017年6月27日,央行副行长易纲公开表示“去杠杆首先是稳杠杆,要让杠杆的增速降下来,已有初步的结果;今后将进一步在金融、劳动力、土地、技术等市场要素方面深化改革。”这也是央行官员首次对于“去杠杆”进程做出相关评价。当下距离去年7月政治局会议提出“抑制资产泡沫”正好满一年,关注本次会议对于去杠杆进程的评价以及对于未来工作的部署:去杠杆的成效如何,去杠杆进行到什么程度了,是否会“进一步”去杠杆,未来是“去”杠杆还是“稳”杠杆?……本次会议可能会给我们带来相关信息与信号。

《货币政策执行报告》是央行按季度公开发布的有关货币政策执行情况的报告,深入分析宏观经济金融形势,阐释货币政策操作,并披露下一步货币政策取向。预计2017年第二季度货币政策执行报告将在8月中上旬公布。

资金利率开始落入央行《第一季度货币政策执行报告》中所描述的运行区间。5月12日,央行首次在货币政策执行报告中对于DR007的运行区间进行了描述,提到“银行间市场最具代表性的7天回购利率(DR007)总体在2.6%-2.9%的区间内运行,个别时点的利率波动也很快在市场机制作用下得到修复”。而我们在数据上也观察到5月12日之后,DR007整体运行中枢都开始下移,很少突破3%的点位,6月22日之后全部落在2.6%-2.9%的区间内;运行区间开始收窄(图表6)。而用标准差衡量的货币市场资金利率波动水平也开始明显降低(图表7)。全市场货币市场加权利率在“短端锚”稳定的情况下出现了重心下移(图表8)。

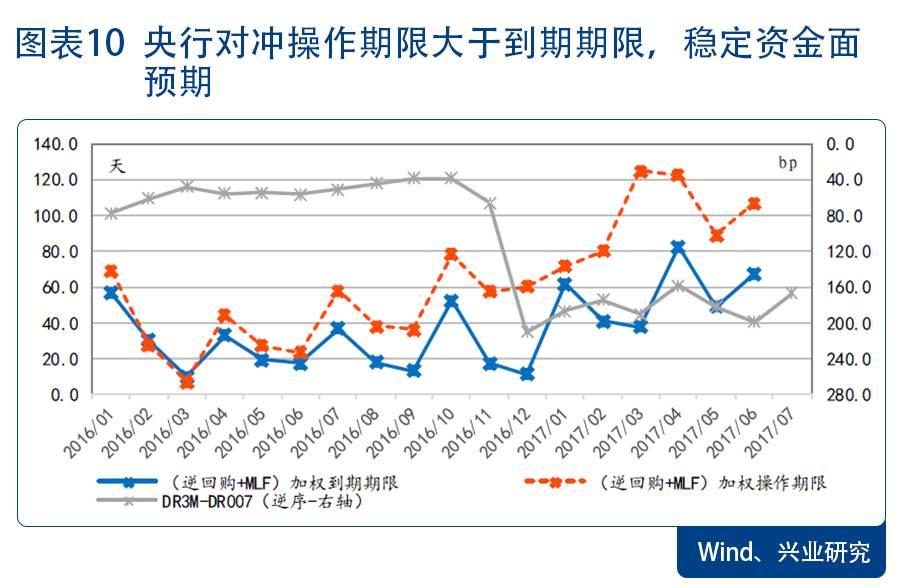

关注央行对于货币政策态度的表述以及具体操作指引。货币政策或仍将维持“稳健中性”。首先,2016年底中央行经济工作会议为2017年货币政策定下了“稳健中性”的基调,这是自2000年以来,我国首次将货币政策定调为“稳健中性”。其次,在7月初召开的中国人民银行货币政策委员会2017年第二季度例会中,其措辞与主要内容相较于第一季度没有发生变化[2],重申“实施好稳健中性的货币政策……维护流动性基本稳定”。再者,从央行近期“削峰填谷”的公开市场操作来看(图表9),其稳健中性的政策态度并未发生改变。因此预计第二季度货币政策报告中依旧将维持稳健中性的政策取向。关注央行进行对冲时,在7天与1年两个期限之间量上的分配。在第一季度货币政策执行报告中,央行明确提到“未来一段时间央行逆回购操作将以7天期为主,当出现临时性、季节性因素扰动时也会择机开展其它期限品种的逆回购操作”,“MLF操作将以1年期为主,必要时辅助其它期限品种,以更好地满足金融机构中长期流动性需求”。之后央行的操作也遵循了这样的原则。而且我们注意到央行各月主要流动性操作工具加权平均操作期限明显高于加权平均到期期限,这意味着央行通过相对长期限的资金来对冲相对短期限的到期量,以稳定资金利率预期,与之对应我们看到的是DR3M-DR007为代表的资金利率期限利差有所收窄(图表10)。这也是5月12号资金面整体运行平稳的重要因素之一。因此关注本次货币政策执行报告之时央行对于未来操作的表述。

(感谢陈晓莹对本文所做出的贡献)

注:

[1]详见《兴业研究宏观报告:评中美贸易“百日计划”初步成果——双管齐下缩逆差20170514》。

[2]详见《兴业研究宏观报告:央行的“三不变”-评2017年第二季度货币政策委员会例会20170705》。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn