流动性的总量与结构:从中央银行到商业银行

本文以《货币供应方式转变,银行同业负债高企》为题发表于大公报(3月21日)。

商业银行的负债结构,其实是整个中国货币供给结构变化的镜像。NCD等同业负债占比的上升,很大程度上扮演着中小金融机构从大行汲取央行流动性分润“承露盘”的角色。

一直以来,人们对于中央银行和商业银行之间流动性关系的认识,基本上都只是局限于总量层面,流动性的结构问题被有意无意地忽略了。这使得最近几年中小银行(作为一个整体)NCD发行的急剧增加和同业负债占比的持续上升、中小银行作为一个整体的负债几乎其刷刷出现短期化等等问题,只是被放在“非理性”这一道德的审判台上去加以评判了。而实际上,所有的这一切变化,其实都不过是整个流动性结构系统性转变的一种镜像。

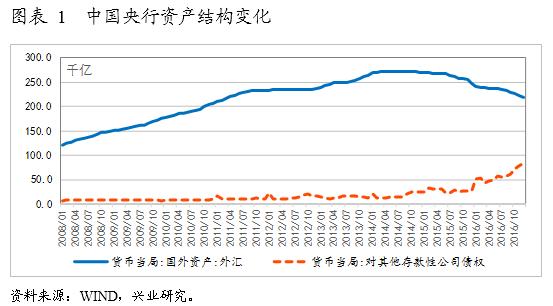

这种所谓的流动性结构的转变,可能就是2016年12月中央经济工作会议所指出的“适应货币供应方式新变化”:在2014年前,外汇占款是我国央行投放基础货币的主要渠道。而自2014年以来,随着外汇占款规模的下降,央行并未等比例下调法定存款准备金率,而是开始更多通过公开市场操作、MLF等方式主动调节基础货币的供应。

在“央行-大行-其他一级交易商-其他中小机构-非银行金融机构”这样的分层公开市场操作圈层中,外层主体间接从央行的流动性分润,只能采取同业负债方式。随着外汇占款的持续流失,不降准而越来越大的公开市场滚动操作规模,恰恰构成了中小金融机构短期同业负债占比持续提高的对偶。换言之,包括NCD在内的同业负债,恰恰是小银行从大银行汲水、间接获得央行公开市场操作雨露的“承露盘”。

为了能够更好诠释央行资产负债表结构的变化对商业银行的影响,本文将首先从韩国历史上的外汇占款和准备金政策操作经验入手进行考察,以韩为镜,或许可以帮助我们更好地理解当前我国金融体系的结构性问题。

1、外汇占款、准备金率与商业银行负债结构:韩国经验考察

在新兴经济体发展的过程中,央行的货币投放方式往往会出现两个阶段的变化。在发展的初期,新兴经济体贸易顺差逐渐扩大、外汇储备不断积累。而外汇占款的积累使国内基础货币投放被动增加。为避免流动性过剩,央行不得不通过提高存款准备金率回笼货币。

然而,随着经济的进一步发展,新兴经济体的劳动力成本上升,贸易顺差往往出现收窄。这将导致外汇占款增速下降、基础货币投放出现缺口。此时,央行需要通过降准主动释放流动性。

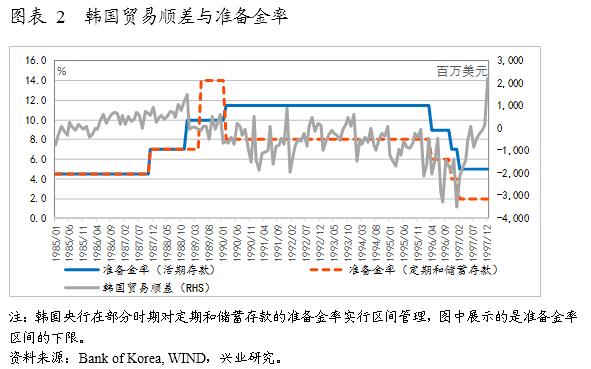

在20世纪80年代末,韩国国际资本流入压力较大,《韩国货币政策》中指出,1986年开始,巨额经常项目顺差使货币供应扩张的压力日益增加。为此,韩国央行先后多次提高法定存款准备金率。到1990年2月,活期存款准备金率提高至11.5%,定期和储蓄存款准备金率区间变为8%至11.5%。进入20世纪90年代之后,韩国贸易顺差开始下降,但自1990年2月至1996年3月,韩国准备金率却并未随之下调。

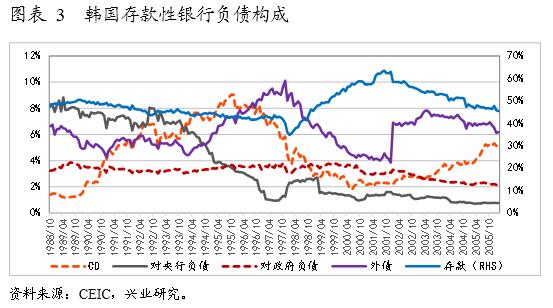

在1990年2月至1996年初,也就是韩国外汇占款出现显著下降但法定存款准备金率却仍维持在高位不变的时期,我们观察到,韩国存款性银行发行的定期存单和外债在其总负债中的占比迅速上升。1990年1月,韩国存款性银行的定期存单和外债占其总负债的比例分别只有1.5%和4.9%,而到了1996年1月,其定期存单和外债的占比已大幅提高到了8.1%和7.6%。韩国存款性银行负债端对定期存单和外债的依赖程度不断提高,这与高准备金率所造成的商业银行流动性的饥渴不无关联。

而到了1996年4月之后,韩国央行开始多次降低法定存款准备金率,使平均准备金率从9.4%下降至3.0%。随着法定存款准备金率的下调,韩国存款性银行的定期存单占其总负债的比例也就随之出现了明显下降。

2、长期资金流失与短期平补操作:我国的状况

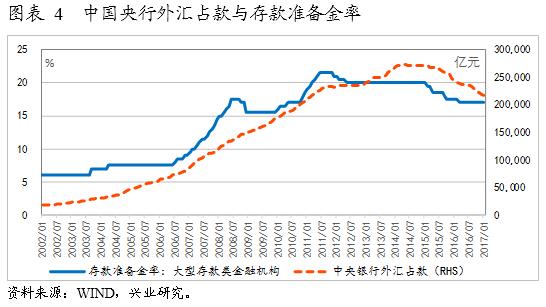

与韩国相似,我国也经历了为对冲外汇占款增加而大幅提高存款准备金率的阶段。在经常项目和资本项目双顺差的影响下,中国央行外汇占款从2005年底的6.2万亿激增至2011年底的23.2万亿。为对冲外汇占款带来的过剩流动性,2006年至2011年,央行多次调高存款准备金率。大型存款类金融机构准备金率从2006年初的7.5%逐步攀升至2011年6月21.5%的历史高位。

然而,2014年后外汇占款开始出现下降趋势,通过外汇占款投放基础货币的渠道开始不断萎缩。为此,央行在2015年至2016年间虽然5次下调了法定存款准备金率,但与外汇占款的流失规模明显不匹配,由此导致法定存款准备金率(大型存款类金融机构)的绝对水平仍然处于17%的高位。

高悬的法定准备金率深刻地影响着中国商业银行的负债结构。2014年后,为弥补基础货币投放的缺口,央行开始越来越多地使用逆回购、MLF、PSL等短期公开市场操作工具来替代本该进行的准备金率调整来投放货币。

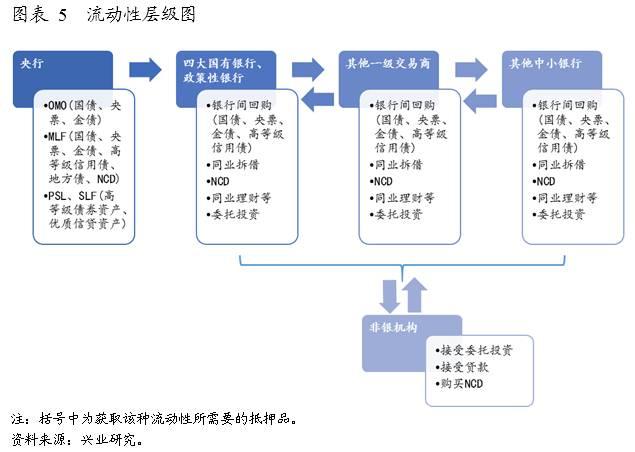

与法定存款准备金率的收放“直接”面向每一家存款性金融机构不同,在我国的公开市场操作市场结构中,央行通过逆回购、MLF和PSL向市场提供的流动性,最经常的“直接”投放对象主要是大型商业银行和政策性银行以及其他一级交易商,其他中小银行和非银金融机构则只能从前述金融机构间接获得流动性(参见图表5)。

那么,难以获得央行直接输血的中小金融机构如何才能够获取流动性呢?其途径就只能是通过同业拆借、同业回购、同业存单等方式,从大型银行获取流动性的分润,由此导致这些机构的同业负债占比持续提高。考虑到小型金融机构往往持有的利率债偏少,抵押品严重不足,同业存单(NCD)就成为能够从大型银行获得这种雨露滋润的重要“承露盘”。

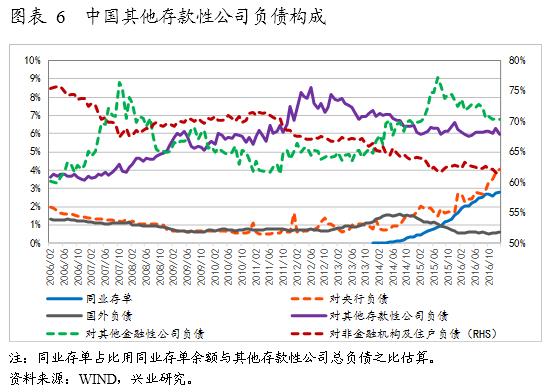

央行这种持续的短期操作,也令其他存款性公司(即商业银行)资产负债表中对央行负债和同业存单占总负债的比例显著提高。2013年12月,对央行负债占其他存款性公司总负债的比例还仅为不到0.8%。而到2016年12月,这一比例已提高至3.8%。此外,自2013年12月央行批准存款类金融机构发行同业存单以来,同业存单占其他存款性公司总负债的比例逐渐提高。到2016年12月,同业存单余额占其他存款性公司负债的比例达到了2.8%。

(完)

兴业研究简介

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn