总损失吸收能力(TLAC)的框架及其内容

总损失吸收能力(TLAC)的框架及其内容

摘要:

-

2015年11月,二十国集团出台了《处置中的全球系统重要性银行损失吸收和资本结构调整能力原则》,就总损失吸收能力TLAC具体标准达成一致,该新规将于2019年1月1日起正式实施。考虑到其对全球系统重要性银行的资本充足率可能产生的影响,本报告对其框架和内容进行梳理。

-

总损失吸收能力(TLAC),主要指的是全球系统重要性银行(G-SIBs)在进入处置程序时,能够通过减记或转股方式吸收银行损失的各类资本或债务工具的总和,其主要用风险加权资产与最低杠杆率来进行衡量和计算。

-

TLAC的框架及内容主要包括:第一,TLAC规则主要适用于G-SIBs的每个处置实体(包含母公司、子公司、直接或间接控股公司);第二,明确了金融集团TLAC和重要附属子公司的界定标准;第三,TLAC的数量标准主要用最低TLAC要求和最低杠杆率进行衡量;第四,TLAC与巴塞尔协议之间既存在重叠,又有所区别;第五,明确了合格债务工具的要求以及不能作为TLAC的债务工具类型。

-

TLAC的影响主要表现在:首先,TLAC大大提高了G-SIBs的损失吸收能力要求,有利于缓解“大而不倒”问题;其次,进一步加大了G-SIBs的资金缺口,间接推动了TLAC债务工具的发行。

关键词:G-SIBs,TLAC,巴塞尔协议III

2014年11月,金融稳定理事会(FSB)公布了《处置中的全球系统重要性银行损失吸收能力充足性(征求意见稿)》(Adequacy of loss-absorbing capacity ofglobal systemically important banks in resolution(Consultative Document))(以下简称《征求意见稿》),确定了总损失吸收能力TLAC的基本框架。2015年11月,二十国集团在土耳其安塔利亚领导人峰会上就TLAC的具体标准达成一致,并出台了正式的原则和条款清单。

考虑到其对全球系统重要性银行(G-SIBs)(在国内为四大国有银行)资本充足率可能存在的重要影响,加之目前国内仍然少见对TLAC背景及其内容的研究,本文对以上问题进行跟踪梳理。

一、TLAC规则出台的背景

2008年的全球金融危机表明,大型金融机构的无序破产将危及金融系统的稳定性。以G-SIBs[1]为代表的金融机构很难对自身带来的系统风险进行客观评估,而巴塞尔协议III同样不能有效解决该外部性问题,寄希望于政府救助不仅无法有效解决“大而不倒”的问题,而且还会加重纳税人的财务负担和弱化市场纪律,加剧道德风险。

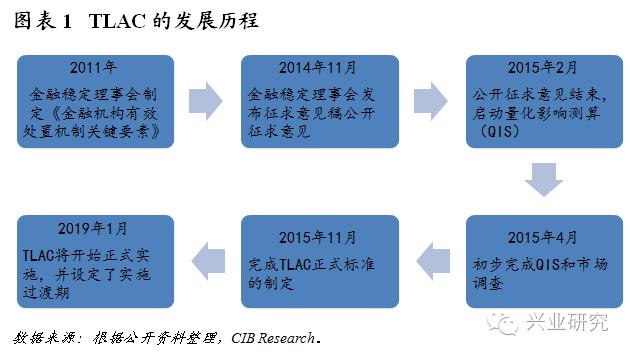

为了有效解决“大而不倒”问题,金融稳定理事会(FSB)于2011年发布了《金融机构有效处置机制的关键要素》(Key Attribute of Effective ResolutionRegimes for Financial Institutions)[2],规定金融机构在陷入危机时应当采取“内部纾困(bail-in)”代替“外部援助(bail-out)。”其实质是要求金融机构在进入处置程序时将无担保或者无保险的负债予以减记或转股,从而实现自我救助,这可以说是TLAC的最初思想。2013年G20圣彼得堡峰会呼吁FSB “可以制定相关标准,在2014年前就全球系统重要性机构破产时的损失吸收能力进行评估并提出建议。”随后,FSB就G-SIBs的总损失吸收能力进行了评估,并于2014年11月发布了征求意见稿,在经过量化影响测算(QIS)和市场调查之后,拟定于2019年1月起正式开始实施(见图表1)。

二、TLAC的规则框架

1、TLAC的概念和目的

所谓总损失吸收能力(TLAC),主要指的是全球系统重要性银行(G-SIBs)在进入处置程序时,能够通过减记或转股方式吸收银行损失的各类资本或债务工具的总和。减记主要指的是当达到相应条件时,G-SIBs有权在无需获得债券持有人同意的情况下少偿还或不偿还该债券的本息;转股是指达到相应条件时,银行有权在无需获得债券持有人同意的情况下将该债券转换为普通股。衡量TLAC主要参考如下两项指标:一是TLAC 不能少于风险加权资产(即各项资产依据风险权重调整后)的16%;二是TLAC 不能低于巴塞尔协议Ⅲ杠杆率所需资本的2倍。TLAC规则的主要目的是为了确保G-SIBs在进入处置程序时有必要的损失吸收和资产结构调整的能力,旨在促进处置程序的有效实施,避免纳税人(公共基金)承担损失,从而将金融体系的潜在风险降至最低。同时,该规则也有助于提升市场信心,避免由恐慌所造成的危机传染。

2、TLAC的核心内容

监管规则适用的对象。TLAC规则主要适用于G-SIBs的每个处置实体,其既可以是母公司,也可以是子公司,或者是直接或间接控股的公司,一家全球系统重要性银行可以存在一个或者更多的处置实体[3]。同时要按照单独的处置实体或者所有的处置集团范围内的合并资产负债表进行计算。

监管规则适用的标准。TLAC中主要规定了总损失吸收能力的最低TLAC要求(Mimimum TLAC)和最低杠杆率要求,并且将其划分为两个支柱[4]。其中,第一支柱主要由FSB通过数量影响研究(QIS)和成本收益分析予以确定[5],第二支柱会根据每个G-SIBs的特性而有所不同,其主要取决于救助和处置的计划、经验模式、系统性特征、风险情况和组织架构等方面,其在第一支柱最低要求的基础上,由母国和所在地的监管当局根据实际情况在咨询危机管理小组(CMG)后确定,并且需要经过处置评估程序(RAP)的认可[6]。其中,对于第一支柱的主要数量标准规定表现在:(1)G-SIBs必须要保留相当规模的缓冲资本,这样在进入到处置程序时,其可以通过减记或者转股来吸收银行损失。自2019年1月1日起,最低TLAC要求不得低于处置集团风险加权资产的16%(TLAC RWA Minmum),自2022年1月1日起不得低于18%[7]。(2)在最低杠杆率要求方面,其不得低于巴塞尔协议III所规定的2倍[8]。自2019年1月1日起,最低TLAC要求不得低于巴塞尔协议III中规定的风险暴露的总资产的6%(TLAC LRE Minimum),从2022年1月1日起不得低于6.75%[9]。此处的风险暴露的总资产与风险加权资产不同,风险加权资产是指各项资产依据风险承担程度被赋予不同权重后的累加之和;而风险暴露的总资产是指表内外资产的总额,是各项资产名义金额的累加。

此外,TLAC新规充分考虑到新兴市场国家的G-SIBs在融资上的难度,在2015年公布的正式规则中明确规定了过渡期[10]。比如,对总部位于新兴市场经济体(EME)且在2015年年末被认定为G-SIBs的企业提供了渐进满足TLAC的最低要求:(1)截止到2025年1月1日,达到风险加权资产的16%,并且达到巴塞尔协议III中规定的风险暴露的总资产的6%,截止到2028年1月1日起,达到风险加权资产的18%,并且达到巴塞尔协议III中规定风险暴露的总资产的6.75%。

对重要附属子公司的规定。为有效降低全球系统性银行总部对母国之外陷入危机的东道国子公司置之不理的风险,FSB特别规定了内部TLAC(Internal TLAC)和外部TLAC(External TLAC),其中内部TLAC主要是为了解决G-SIBs的重要附属子公司的资本损失吸收能力[11]。其规定处置实体必须将一定规模的损失吸收能力预先分配给重要的附属子公司[12],以便确保该子公司具有充足的损失吸收能力,避免子公司陷入危机对G-SIBs形成系统性的冲击。而判断该重要子公司的标准至少要满足以下条件之一:(1)必须拥有G-SIBs集团整体并表加权风险资产的5%;(2)或者盈利占到整个G-SIBs集团并表收入的5%;(3)总杠杆的敞口超过G-SIBs总杠杆敞口的5%;(4)被咨询危机管理小组(Crisis Management Group)认定在集团的经营过程中发挥核心作用功能[13]。一旦按照如上标准被认定为重要附属子公司,其必须达到能够动用内部TLAC75%-90%这样的损失吸收能力[14]。同时为了避免“双重杠杆”作用,G-SIBs的执行部门应保证内部总吸收损失资本总额应与外部的最低吸收损失资本一样多,以此来保证执行银行资产负债表的平衡[15]。

3、TLAC与巴塞尔协议之间的关系

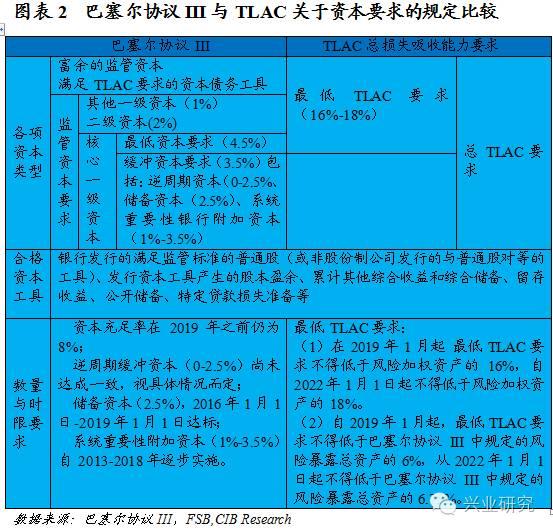

按照巴塞尔协议III的相关规定,资本监管要求主要包括三个部分。其中,一级资本包括核心一级资本和其他一级资本,核心一级资本由最低资本要求(4.5%)和资本缓冲要求(包括逆周期资本0~2.5%、储备资本2.5%及系统重要性银行附加资本1%~3.5%)构成;除核心一级资本外,还包括1%的其他一级资本工具以及2%的二级资本。

TLAC与巴塞尔协议之间既存在部分重叠,但又有所区别,其主要表现在以下两个方面:一方面,从最低TLAC要求与最低监管资本要求的关系来看,“最低TLAC要求是对巴塞尔协议III规定的最低资本要求的额外要求[16]”,满足巴塞尔协议III的最低资本工具亦可以用于满足最低TLAC要求,所以TLAC的最低总损失吸收能力包含巴塞尔协议中8%的最低资本监管要求;另一方面,从最低TLAC要求与资本缓冲要求之间的关系来看,资本缓冲主要用于在持续经营过程中吸收损失,最低TLAC要求不包含巴塞尔协议III中缓冲资本要求(逆周期资本、储备资本和对G-SIBs的资本附加要求)[17],所以资本缓冲要求属于最低TLAC之外的资本要求[18]。(见图表2)

这里我们以中国农业银行为例[19](见图表3),如果计提2.5%的储备资本,那么加上TLAC的最低要求16%和作为G-SIBs的附加资本要求1%,那么自2019年1月1日起需要计提的监管资本与TLAC总要求将达到并表风险加权资产的19.5%。

4、对TLAC工具的规定

TLAC资本工具要求。TLAC资本工具主要指的是符合巴塞尔协议III监管资本要求的工具,其中一级资本主要包括普通股、非累积性优先股、资本盈余、留存收益以及累积其他综合收益和公开储备等;二级资本主要包括银行发行的满足二级资本标准的工具(未包含在一级资本中)、股本盈余[20]、一般贷款损失准备[21]、特定贷款损失准备等[22]。

其他一级资本工具相比核心一级资本和二级资本来说(见图表4),存续期限较长,且没有赎回激励,并且对分红和派息有足够的自由度,如果该类资本工具是负债,则必须具有本金参与吸收损失的机制,通常可以通过转股或者减记来承担损失,因而被广泛采用。在巴塞尔协议III出台之后,目前采用较多的是应急可转债[23]和优先股等资本工具。

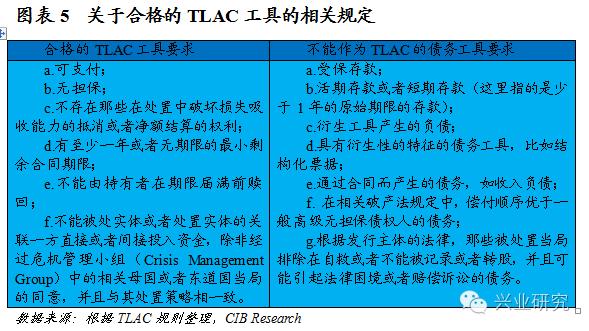

TLAC债务工具要求。TLAC规则明确了合格债务工具的要求(见图表5),其主要包括如下要求:(1)可支付;(2)无担保;(3)在处置中不存在影响损失吸收能力的抵消或者净额结算的权利;(4)剩余期限不能低于一年;(5)不能由持有者在期限届满前赎回;(6)不能被处置实体或者处置实体的关联一方直接或者间接投入资金,除非在危机管理小组(Crisis Management Group)中的相关母国或者东道国当局的同意,并且与处置策略保持一致[25]。同时,其还能够在不造成严重法律困境或者引发赔偿诉讼的情况下用于吸收损失,并且需要向债权人进行及时的信息披露[26]。

同时,合格的TLAC工具也不包括那些被排除的负债(excluded liabilities),TLAC新规明确不能作为TLAC的债务工具包括:(1)受保存款;(2)活期存款或者短期存款(这里指的是少于1年的原始期限的存款);(3)衍生工具产生的负债;(4)具有衍生性特征的债务工具,比如结构化票据;(5)通过合同而产生的债务,如收入负债;(6)在相关破产法规定中,偿付顺序优于一般高级无担保债权人的债务;(7)根据发行主体的法律,那些被处置当局排除在自救之外或者不能被记录或者转股,并且可能引起法律困境或者赔偿诉讼的债务。同时,为了保证G-SIBs进入处置程序后有充足的吸收损失能力,FSB规定,债务资本工具形式的TLAC工具以及不属于监管资本的其他合格工具不能少于最低TLAC要求的33%[27]。

三、TLAC规则的主要影响

1、强化监管:致力于缓解“大而不倒”问题

TLAC能够显著提升G-SIBs损失吸收能力,强化杠杆率监管的要求,有效消除母国和东道国在跨境处置中的监管障碍,强化了对G-SIBs的信息披露要求,有助于各国监管机构制定合适的处置策略,大大降低了“大而不倒”的道德风险。

随着2015年10月,国际保险者协会(IAIS)公布了针对全球重要性保险机构的更高TLAC要求,预计未来将有越来越多的全球系统重要性机构(G-SIFIs)被纳入到TLAC的管理框架内,有利于进一步强化监管效果。

2、弥补缺口:促进TLAC债务工具的发行

根据TLAC新规,自2019年1月1日起,G-SIBs总损失吸收能力至少应达到风险加权资产的16%,相比现行的巴塞尔协议Ⅲ资本充足率标准出了更高要求,这中间存在着较大的资金缺口,全球大型银行将开启又一轮TLAC债务工具的融资创新。根据标普测算,若按照最低TLAC要求按照风险加权资产的16%执行,那么全球TLAC债务工具的供给将增加5000亿美元。对于那些过度依赖存款、债务工具有限、资本市场不发达的新兴市场经济体,虽然新规设定了过渡期,但其未来可能依旧面临着较大的融资缺口和更高的融资压力。

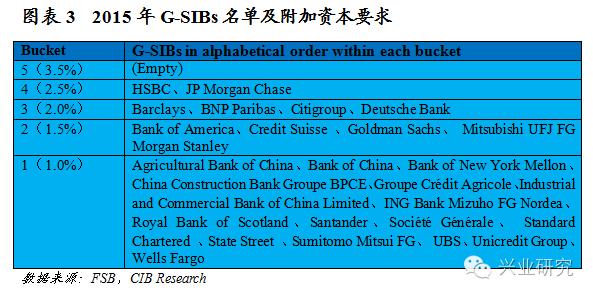

[1]所谓全球系统重要性银行(G-SIBs)指的是那些一旦出现危机或者无序破产,就会对更广泛的金融体系和金融活动造成严重干扰的银行。金融稳定理事会同巴塞尔委员会从资产规模、集团关联性、可替代性、复杂性、全球活跃程度等五个方面进行评分,确定了30家全球系统重要性银行。全球系统重要性银行将在现有的巴塞尔协议资本要求的基础上,按照全球系统重要性程度计提1%-2.5%不等的附加资本。在特定条件下,最具系统重要性的银行可能面临最高3.5%的附加资本,以避免金融危机重演。

[2]2011年,G20将《金融机构有效处置机制的关键要素》(Key Attribute of EffectiveResolution Regimes for Financial Institutions)作为新的国际标准。

[3]Section3: The Minimum TLAC requirement will beapplied to each resolution entity within each G-SIB. A resolution entity is anentity to which resolution tools will be applied in accordance with theresolution strategy for the G-SIB. Depending on the resolution strategy, aresolution entity may be a parent company, an intermediate or ultimate holdingcompany, or an operating subsidiary. A G-SIB may have one or more resolutionentities.

[4] G-SIBs will be required to meet a new requirement for MinimumExternal Total Loss Absorbency Capacity (“Minimum TLAC”) alongside minimumregulatory capital requirements. This firm-specific minimum requirement willcomprise a Pillar 1 and Pillar 2 element。

[5] A comprehensive Quantitative Impact Study and cost benefit analysiswill be used to inform the determination of the Pillar 1 element of the commonMinimum TLAC requirement for all G-SIBs.

[6] Home authorities of resolution entities, in consultation with theCMG and subject to review in the Resolvability Assessment Process (RAP), shouldapply additional firm-specific requirements above the common Minimum TLAC if theydetermine that this is necessary and appropriate to implement an orderly resolution,minimise the impact on financial stability, ensure the continuity of criticalfunctions, or avoid exposing public funds to loss with a high degree of confidence.

[7] Minimum TLAC must be at least 16% of the resolution group’s RWAs(“TLAC RWA Minimum”) as from 1 January 2019 and at least 18% as from 1January2022.

[8]根据巴塞尔协议III的规定,从2011年1月1日起开始按照3%的杠杆率进行监测,从2013年1月1日起至2017年1月1日起设定为并行期,在2015年1月1日起进行信息披露。并将在2018年1月1日起将其正式纳入第一支柱。

[9] Minimum TLAC must beat least 6% of the Basel III leverage ratio denominator(“TLAC LRE Minimum”) asfrom 1 January 2019. As from 1 January 2022, the TLAC LRE Minimum must be atleast 6.75% of the Basel III leverage ratio denominator.

[10]在2014年11月发布的征求意见稿中并没有规定明确的过渡期,而在2015年第21节中则对此进行了细化。

[11] The primary objective of internal TLAC is to facilitateco-operation between home and host authorities and the implementation ofeffective cross-border resolution strategies by ensuring the appropriatedistribution of loss-absorbing and recapitalisation capacity within resolutiongroups outside of their resolution entity’s home jurisdiction.

[12] TLAC generallyshould be distributed as necessary within resolution groups in proportion tothe size and risk of exposures of its material sub-groups.

[13] A sub-group of a resolution entity is considered “material” forpurposes of applying the Internal TLAC requirement if the subsidiary alone orthe subsidiaries forming the sub-group on a sub-consolidated basis at the levelof the sub-group meet at least one of the following criteria:a. have more than5% of the consolidated risk-weighted assets of the GSIB group; or b. generate more than 5% of the totaloperating income of the G-SIB

group; or c. have a total leverage exposure measurelarger than 5% of the G-SIB group’s consolidated leverage exposure measure; or d. have been identified by the firm’s CMG asmaterial to the exercise of the firm’s critical functions (irrespective ofwhether any other criteria of this Sectionare met).

[14] Each material sub-group must maintain internal TLAC of 75% to 90%of the external Minimum TLAC requirement that would apply to the materialsubgroup if it were a resolution group, as calculated by the host authority.

[15] The resolution entity should issue and maintain at least as muchexternal TLAC as the sum of internal TLAC, which it has provided or committedto provide, and any TLAC needed to cover material risks on the resolutionentity’s own balance sheet. However, external TLAC may be lower if and to theextent this is due to consolidation effects only.

[16]“Minimum TLAC is anadditional requirement to minimum regulatory capital requirements.”

[17] A sub-group of a resolution entity is considered “material” forpurposes of applying the Internal TLAC requirement if the subsidiary alone orthe subsidiaries forming the sub-group on a sub-consolidated basis at the levelof the sub-group meet at least one of the following criteria:a. have more than5% of the consolidated risk-weighted assets of the GSIB group; or b. generate more than 5% of the totaloperating income of the G-SIB

group; or c. have a total leverage exposure measurelarger than 5% of the G-SIB group’s consolidated leverage exposure measure; or d. have been identified by the firm’s CMG asmaterial to the exercise of the firm’s critical functions (irrespective ofwhether any other criteria of this Sectionare met).

[18] Each material sub-group must maintain internal TLAC of 75% to 90%of the external Minimum TLAC requirement that would apply to the materialsubgroup if it were a resolution group, as calculated by the host authority.

[19]The resolution entity should issue and maintain at least as muchexternal TLAC as the sum of internal TLAC, which it has provided or committedto provide, and any TLAC needed to cover material risks on the resolutionentity’s own balance sheet. However, external TLAC may be lower if and to theextent this is due to consolidation effects only.

[20]“Minimum TLAC is anadditional requirement to minimum regulatory capital requirements.”

[21]“Common Equity Tier 1 (CET1) regulatory capital used to meet Minimum TLACmust not be used to also meet regulatory capital buffers。”

[22]巴塞尔协议要求的资本缓冲是在持续经营过程中吸收的损失,因此不纳入到TLAC中。

[23]按照巴塞尔协议III的规定,发行二级资本工具时产生的股本盈余(股票溢价)被列入二级资本中。

[24]该损失准备主要针对使用标准法计算信用风险资本要求的银行。按照巴塞尔协议III的规定,其主要针对用于弥补目前尚未识别的、未来可能发生的损失而计提的贷款损失准备,可以计入二级资本。但是针对特定资产或者已知负债已识别的损失而计提的准备,无论是单独计提还是组合计提,都不得计入二级资本。

[25]参见刘蔚:《全球系统重要性银行宏观审慎监管进展对我国银行业的启示》,《西部金融》2016(05)

[26]又被称之为自救债,其作用是在银行充足率低于某一要求时,可以被强制性的转化为普通股,吸收损失,因此较好的平衡了资本充足率与企业盈利之间的矛盾。目前,很多大型银行都发行了自救债,典型的如COCOs.

[27]other TLAC-eligible instruments that are notalso eligible as regulatory capital, is equal to or greater than 33% of theirMinimum TLAC requirements

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn