跨境投资渠道梳理以及汇率影响(上篇)

-

随着我国资本开放稳步推进,证券投资账户下跨境资金规模提升,对人民币汇率影响渐显。我们将梳理当前跨境投资渠道、测算资金流动规模,并分析其对于人民币汇率的影响。

-

当前我国证券市场以“通道”式开放为主。除沪/深港通、中港基金互认、战略性投资持股等适用于双向开放外,资金流入方向还包括债券通、QFII、RQFII、QFLP、合格境外投资者直接进入境内债券市场等;资金流出方向还包括QDII、RQDII、QDIE、QDLP、外汇通等。

-

沪、深港通是股票市场引进外资的主要通道,2017年约占股票市场吸引外资总额的40%;债券通则是债券市场吸引外资新主力,仅开通半年,已占海外投资中国债券市场增量的30%。2018年跨境政策回归中性,有助于QDII等渠道重启。

跨境政策,证券投资,人民币汇率

2017年第三季度中国国际收支出现新变化——证券投资账户负债端流入资金规模显著扩大,显示境外主体增持人民币金融资产意愿加强(见图表1)。这部分资金在过去规模很小,不足以影响人民币汇率走势。然而,随着我国资本账户可兑换程度不断加深,有必要将其纳入人民币汇率分析框架。我们将从两方面加以分析,一是梳理当前资本项目双向开放渠道,以及各渠道下资金流动状况;二是测算证券投资账户未来可能吸引的资金流入规模以及对于人民币汇率的影响。专题上篇聚焦于第一个问题。

IMF对证券投资账户的定义是“没有被列入直接投资或储备资产的,有关债务或股本证券的跨境交易和头寸”。简单来说,通过权益市场和固定收益市场双向流动的跨境资金大部分被记录在证券投资账户下。从此定义出发,证券投资流入还可参考一个更高频、更具时效性的指标,即境外机构和个人投资者持有的境内人民币股票和债券资产。这一指标自2013年12月起由央行按月度公布,与国际收支中证券投资账户负债端的走势基本一致(见图表2)。截止2017年末,境外投资者分别持有境内股票和债券资产11747亿元、11988亿元;2017年全年,境外投资者分别增持境内股票和债券资产5255亿元、3462亿元。

我国尚未实现资本账户充分开放,境内股债市场主要以“通道”的方式开放。我们梳理现有的通道如下(见图表3):

(1)资金流出方向:沪/深港通、战略性投资持股、南向债券通(尚未开通)、外汇通、QDII/QDIE/QDLP、中港互认基金、银行自营投资和自贸区相关业务。

(2)资金流入方向:QFII/RQFII/QFLP、北向债券通,其余通道建设与流出方向基本一致(外汇通除外)。除此之外,境外三类机构(境外央行、主权财富基金、国际金融组织)和合格境外机构投资者可以直接进入境内银行间债券市场(CIBM)。2018年6月A股正式纳入MSCI指数,以及未来中国债券市场纳入国际债券指数后,也可带来一定的被动配置资金流入,这部分资金我们将在本系列第二篇专题中着重介绍。

接下来,结合公开数据,我们讨论各通道下资金流动,尤其是资金流入情况。

1.沪港通、深港通

沪港通、深港通是两岸证券市场互联互通机制的一部分。在此机制下,中国香港和上海/深圳的投资者可以通过当地证券公司(或经纪商)买卖规定范围内对方交易所上市的股票。沪港通和深港通分别于2014年11月17日和2016年12月5日正式启动,二者当前均无总额度限制,但北上方向(沪股通、深股通)和南下方向(沪市港股通、深市港股通)分别存在130亿元、105亿元人民币的单日额度上限[1]。境内投资者通过港股通买卖的港股均以港币报价,但实际收取或支付均使用人民币,换汇业务在CNH市场上进行;反之,境外投资者投资境内股票前也需在CNH市场上换汇。因而持续的单向资金流动可能通过CNH影响CNY汇率。

从单日额度使用情况来看(见图表4),一方面,除开通初期,北上方向单日额度使用不足10%。尽管如此,沪、深港通(尤其是深港通)仍是股票市场吸引外资的最主要通道。2017年深股通北向基金增量1368亿元,是沪股通北向增量的2倍以上,二者共同占据2017全年境外投资者增持人民币股票资产总额的38%(见图表5)。另一方面,沪港通和深港通南向资金单日额度使用比率大致为30%和13%;且显而易见的,沪港通资金南下热情较北上更大,深港通则相对均衡——截止2018年1月末,深港通北向、南向累计资金净流量分别为1689亿元、1406亿元;沪港通北向、南向资金累计净流量为2137亿元、5574亿元。造成二者冷热不均的原因是沪市多是大型企业、行业龙头,有些同时在香港上市,缺乏稀缺性;而深市股市以中小板和创业板为主,存在估值偏离的可能更大,对境外投资者吸引力更强。

从额度使用的变化来看,2017年第三季度以来沪港通和深港通成交量愈见活跃,单日额度利用率提升,跨境政策回归中性后预计资金双向流动规模将更大,对人民币汇率的影响也会更显著。此外,2019年沪伦通(上海和伦敦股票市场)、伦港通(香港和伦敦大宗商品市场)有望取得实质进展,境内外金融要素市场的连接愈加紧密,将推动人民币国际化进一步发展。

2. QDII、QDIE、QDLP、QFII、QFLP

合格境内机构投资者(QDII)和合格境外机构投资者(QFII)是两岸互联互通机制开通之前,证券市场主要的双向开放通道。QDII(QFII)是指合格境内(境外)机构投资者,经证监会批准、以及外管局审批额度,投资境外(境内)股票和债券市场。在此基础上延伸出多个相似通道。

具体来说,资金流出方向,RQDII使用自有人民币资金或募集境内人民币资金投资于境外人民币计价金融产品(银行自有资金境外运用除外),RQDII以实际募集规模为准;QDIE投资范围更大,不仅包括境外股票和债券二级市场,还包括一级市场、私募基金、不动产等;QDLP主要针对境外投资机构在境内设立的分支机构,其余与QDII基本相同。

资金流入方向,RQFII与RQDII类似,使用人民币资金投资于境内二级市场;QFLP是指境外机构投资者在通过资格审批和其外汇资金的监管程序后,将境外资本金兑换为人民币,投资于境内PE及VC(详情见图表6)。

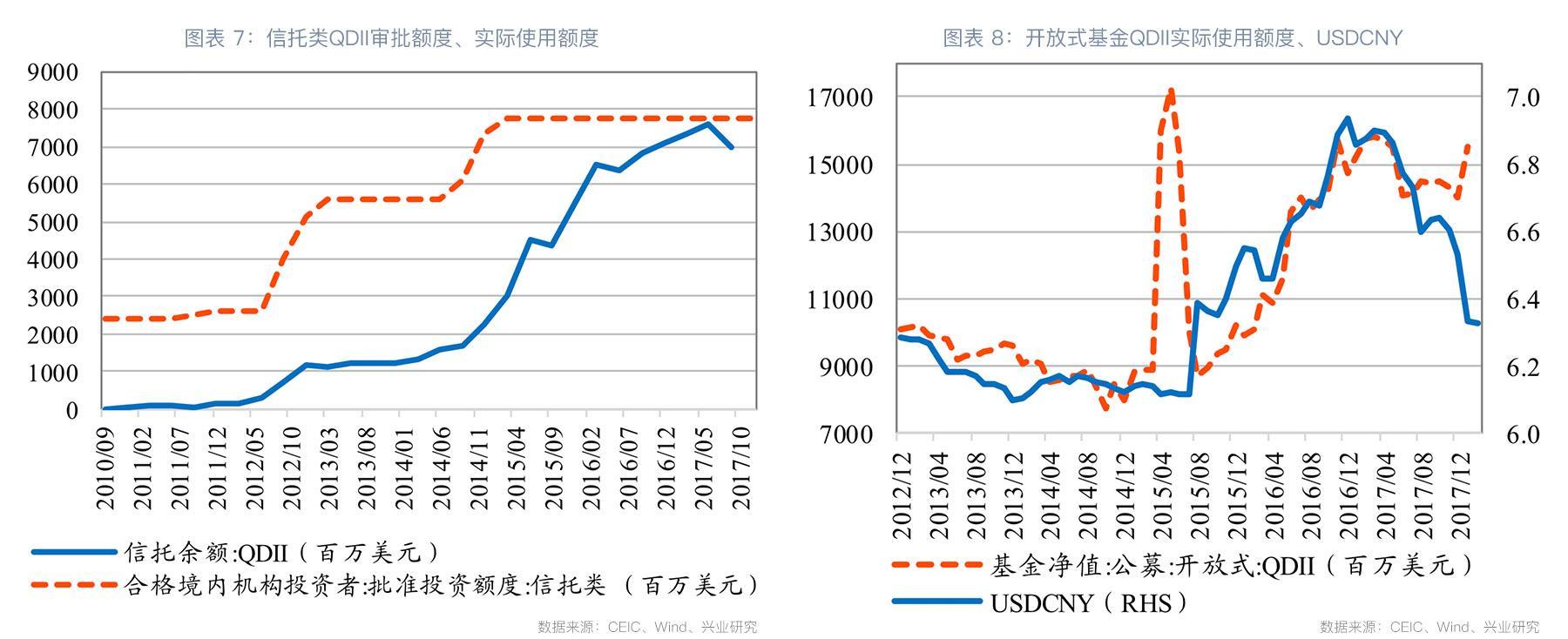

从审批额度来看,QDII、QFII和RQFII是主要的证券投资通道,截止2018年2月底,三者审批额度分别是900亿美元、992亿美元和6124亿元(合967亿美元)。但QDII额度自2015年3月起冻结,QDIE和QDLP额度也自2016年起暂停审批,显示人民币贬值压力释放之际,阶段性“扩流入、限流出”政策。2018年随着跨境政策回归中性,路透社报道称上海重启QDLP额度审批,或预示QDII也将扩容。此外,QDII2有望正式启动。QDII2指合格境内个人投资者,据公开信息,年满18岁的境内个人只要个人金融净资产最近三个月日均余额不低于100万元人民币,通过境外投资和风险能力测试,无重大不良记录且没有经司法裁决未偿还债务者,均可申请QDII2。2015年上海自贸区“金改四十条”就曾正式提出建设QDII2,但政策迟迟未落地。倘若QDII2正式推出,可促进个人资金“直达”境外,若能进一步“绕开”个人5万美元购汇限制,将是资本账户开放的重要突破。

从图表7可以看出,2014年人民币双向波动后,信托类QDII实际使用额度比例迅速提升,至2017年5月基本达到100%,随后人民币显著大幅升值,使用比例有所回落。考察基金类QDII的使用情况,更能看出其与人民币汇率的关系(见图表8)。除2015年5月由于港股市值大幅上升造成的阶段性背离外,当人民币相对美元升值时,以外币计价的QDII产品缺乏吸引力;而人民币贬值波段,境内主体投资海外资产的热情上涨,QDII审批额度的使用效率显著提升。

合格境内外机构投资者通道下虽难以分辨股、债的投资比重,但我们可以从Wind数据库披露的QFII持股市值数据中窥见一斑。我们按照A股总市值增速对持股市值进行调整(计算方法详见图表9备注),发现除2015年和2017年前三季度QFII下股票资金净流出外,其余年份大约每年净流入150亿元。2015年QFII下A股遭到抛售的原因主要是国内股灾叠加“811”汇改人民币大幅贬值;2017年前三季度持股资金小幅净流出36亿元,或是因为A股表现不如新兴市场股市,与此同时境内债券吸引力提升,引发QFII通道下股债重新配置。

3.债券通

债券通是两岸证券市场互联互通的一部分。债券通指境内外投资者通过香港与内地债券市场基础设施机构连接,买卖香港与内地债券市场交易流通债券的机制安排。2017年7月3日起,北向债券通已正式启动,投资标的为境内银行间债券市场交易流通的全部券种。相比较原有QFII/RQFII以及合规境外投资者直接进入CIBM(境内银行间债券市场)的通道,北向通对资金锁定期、监管要求的限制放松,且未要求预先说明预算投资金额,并在后续交易中满足(详见图表10)。诸多政策红利使得北向通吸引外资的效果显著——北向通开通后半年境外主体平均每月增持人民币债券资产511亿元,大幅高于开通前两年53亿元的平均月增持规模。港交所行政总裁李小加出席亚洲金融论坛时表示“2017年债券通日均成交额约为25亿元,而2018年日均交易额约为30-40亿元;目前债券通已占海外投资中国债券市场增量的30%”[2]。

由于债券通全口径数据并未公开披露,接下来,我们从现有数据和媒体报道出发,探讨债券通的发展情况。

首先来看成交量变化,上清所和Wind数据显示,北向通开通首日成交量达到70亿元之后[3],7月、8月进入“休养生息”,直到8月末交易才重新活跃,随后保持震荡上行。7、8两月的沉寂一方面是首日成交“透支”,另一方面则是开通之初中债登和上清所对接CIPS系统的人工操作比重过大,其后实现部分自动化,才使交易成本显著下降。总体而言,“债券通”成交量扩大是大趋势,短期波动虽受人民币汇率一定的影响,但中长期影响不大(见图表11、12)。

再来看交易品种,我们从上清所和中债登公布的境内各品种债券境外投资者托管量规模变化来推测,债券通下境外投资者偏好于投资国债、同业存单和政府支持机构债券。从绝对规模上看,2017年下半年境外机构分别增持国债和同业存单1575亿元、1170亿元,占全部券种下半年增持规模的89%;从相对变化来看,2017年下半年境外托管的政府支持机构债券和同业存单涨幅位居前列(见图表13)。

最后关注债券通通道下,“真正的”境外投资者比重。据媒体报道,开通首日共十多家境外投资者参与投资,成交金额12.7亿元,约占当日成交总额的18.2%[4]。外汇交易中心定期公布债券通境外机构投资者名单,从中可以大致区分大陆外机构(包含中国港澳台地区)以及大陆中资背景机构。截止2017年7月底,共150名参与债券通的投资者中中资背景机构大约100个,占比67%;截止2018年1月底共265名参与者中,境外投资者和中资背景的机构分别为115和150个,比例已经较为接近。然而,考虑到境外机构多是以债券基金的形式进入债券通,而中资背景金融机构则以子公司和分支机构形式进入,后者在规模上更具优势。因此判断当前债券通交易仍以中资背景机构为主,但境外投资者数量和成交量占比有希望逐渐上升。

4.中港基金互认

2015年5月中港基金互认机制正式成立,标志着合格内地、中国香港地区基金将直接在对方市场销售。初始投资额度为资金进出各3000亿元人民币,但不对单家机构、单只产品进行额度限制。跨境发行募集的资金可以人民币或外汇形式进出。从基金流向来看,内地赴往香港发行的基金带来资金流入;香港赴往境内发行的基金带来资金流出。

互认标准方面,内地基金和香港基金是一致的[5],但实际获批的香港基金数量远不及内地基金。一方面,香港地区符合互认要求的基金数量不多;另一方面,香港基金内地发行的过程中,翻译申请材料等流程极为繁琐,而销售业绩主要归于代销行,基金公司代理互认动力不足。

与基金获批数量相反,实际销售北热南冷。据外管局统计,2017年境内基金香港发行带来的资金流入增量仅2.4亿元、累计流入3.4亿元,远不及资金流出增量47亿元,以及累计流出125亿元(见图表15)。一方面是境内证券市场开放程度有限,尤其QDII额度自2015年3月起冻结,不占用个人外汇额度的基金互认吸引力大增,造成“北热”;另一方面,前往香港发行的境内基金销售渠道布局不佳且竞争密集,且2015年股灾后A股表现不及港股,叠加2015年到2016年间人民币贬值因素,造成“南冷”。相对的,2017年人民币汇率企稳回升后,前往香港发行的境内基金销量大幅增长;人民币汇率预期重归均衡后,这一趋势有望持续。从总额度来看,此通道下未来资金流入仍有较大发展空间。

5.外汇通

外汇通是2014年4月嘉实基金在外管局与证监会批准下实行的海外投资者业务试点。境内个人投资者可借道嘉实基金定制账户,经过资质审核之后,开展海外不动产、股权、债权、证券及其他收益权项目投资。投资者不受个人5万美元购汇限制,换汇汇率与主权基金一致,优于QDII和个人换汇汇率。嘉实基金通过尽职调查指引,对投资的资金用途和资金来源等进行审核,并每季度向外管局报备外汇通投资明细,包括投资单数、金额和投向等。审批额度方面,外汇通获批之初获得10亿美元额度,尽管该额度后续可动态增加,但未有额度扩容的相关报道。

小结:

通过对现有证券投资账户开放通道的梳理(见图表16),我国债券市场双向开放的建设较为齐备,相比之下,股票市场对外开放限制更多。此外,银行自营业务、战略性投资持股等也可进行证券投资,本专题不做详细介绍。展望未来,我国资本账户开放稳步推进、人民币国际化促进境外人民币市场发展的情况下,未来跨境资金流动将愈加频繁,对人民币汇率将产生不可忽视的影响。本系列下一篇专题中,我们着重介绍A股纳入MSCI、中国债券市场纳入国际债券指数可能带来的资本流动影响。

注:

[1]单日额度限制是针对净轧差,因此买和卖的实际成交量可以超过额度本身。沪港通通车之初规定了沪股通3000亿元、沪市港股通2500亿元的总额度上限,但随后深港通细则出台时取消了总额度限制。

[2]详见http://epaper.21jingji.com/html/2018-01/17/content_78748.htm,此处交易额包括买入和卖出双向。

[3]上清所数据中并未包含首日成交量,因此“债券通”通车第一周成交数据低估了。

[4]https://www.zhitongcaijing.com/content/detail/67093.html。

[5]根据“中国证监会新闻发言人就内地与香港基金互认有关问题答记者问”,以香港基金进入内地为例,需满足基金成立1年以上,资产规模不低于2亿元人民币(或等值外币),不以内地市场为主要投资方向,在内地的销售规模占基金总资产的比例不高于50%。内地基金进入香港,也须符合对等条件。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn