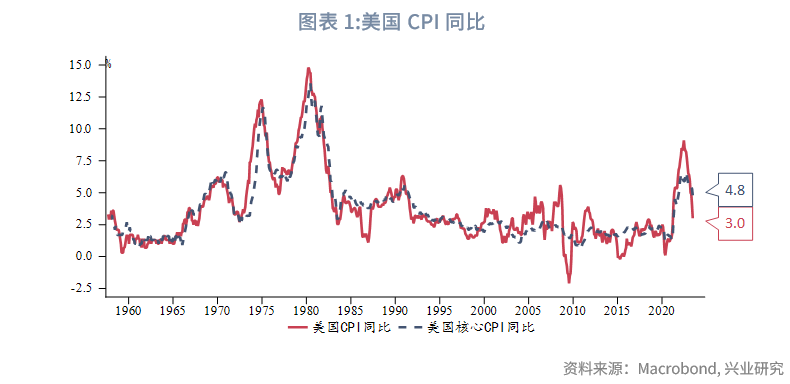

美国2023年6月CPI同比(非季调)3%,低于预期的3.1%;核心CPI(非季调)同比4.8%,低于预期的5%。 CPI数据公布后美债收益率、美元指数加速下行,美股、黄金、原油悉数上涨,人民币短线显著升值。

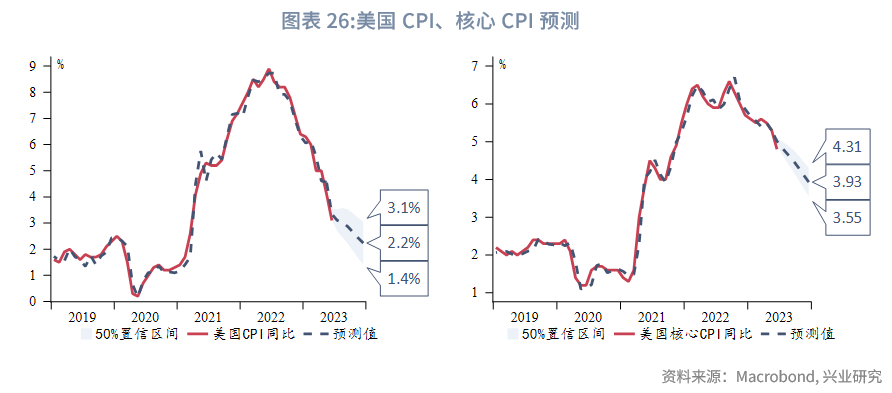

本期专栏:核心通胀去化加速。住房是当前支撑核心通胀的核心因素。住房通胀主要来自租住和所有者等价租金,度假住宿在个别月份有短期扰动。第三季度房价有望带动住房通胀环比加速回落,但第四季度可能再度反弹。6、7月出行人数边际放缓,度假住宿子项难有超预期表现。不过近年第四季度感恩节、圣诞节假期期间环比增速提高的概率较高。

重要分项:(1)非住房核心服务:环比回归中枢水平。(2)核心商品:二手车价格转跌,环比增速放缓。(4)能源价格深度通缩即将有所减轻。

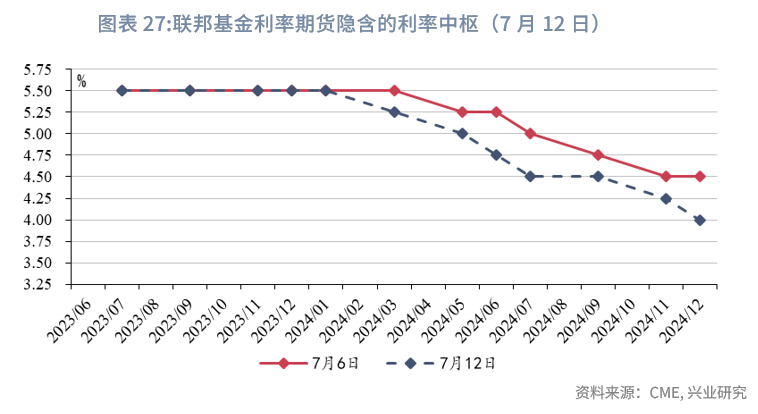

展望后市,6月CPI数据没有改变市场对于美联储7月再加息25bp的预期,美联储连续两次议息会议加息的可能性降低。美联储仍有可能在下半年兑现两次25bp加息,但如果第三季度核心通胀去化加速,第四季度核心通胀环比再度企稳反弹,则第二次加息可能会发生在第四季度,而非9月议息会议。

事件:CPI与核心CPI超预期下行

美国2023年6月CPI同比(非季调)3%,低于预期的3.1%,低于前值4%;核心CPI(非季调)同比4.8%,低于预期的5%,低于前值5.3%。CPI与核心CPI双双超预期下行,缓和了此前强劲就业数据带来的紧缩氛围,市场预期美联储7月再加息25bp,但此后能否兑现第二次加息还需观察。CPI数据公布后美债收益率、美元指数加速下行,美股、黄金、原油悉数上涨,人民币短线显著升值。

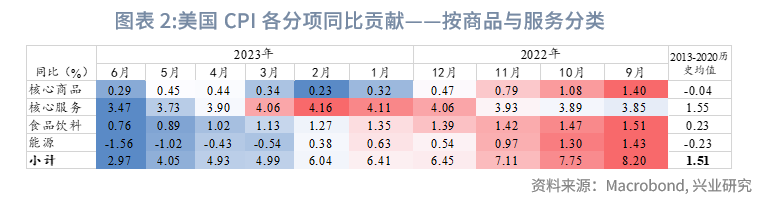

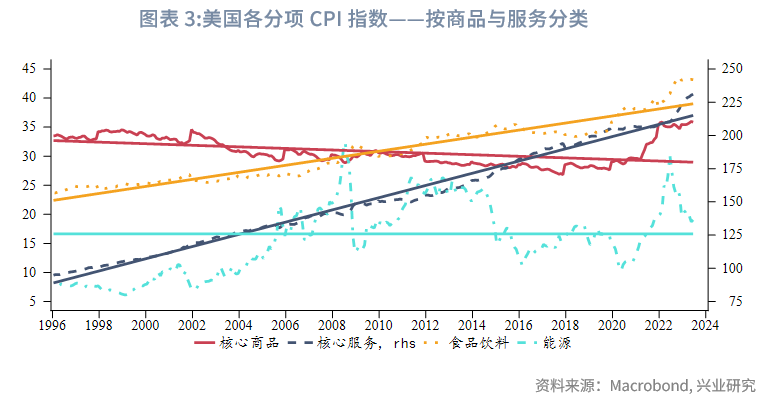

就商品与服务分类而言:核心服务同比延续下行,核心商品同比转弱,食品、能源同比延续通缩,尤其能源在基数效应下通缩显著。从价格指数(环比)而言,6月核心服务和核心商品价格延续上涨,食品价格基本持平,能源价格下跌。

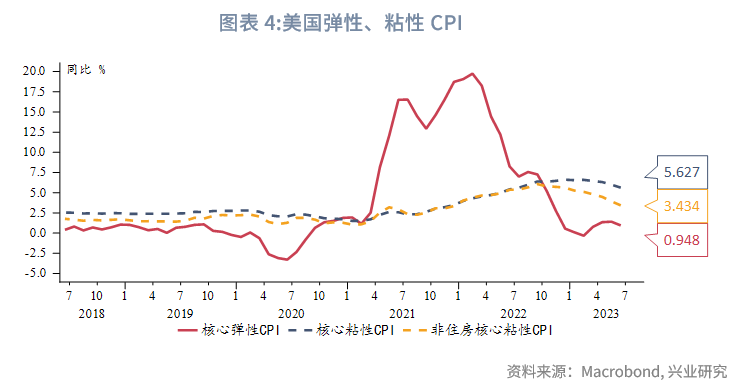

根据亚特兰大联储的弹性、粘性CPI分类,弹性CPI同比再度转弱,粘性核心CPI同比跌破6%,非住房核心粘性CPI同比下行加速。

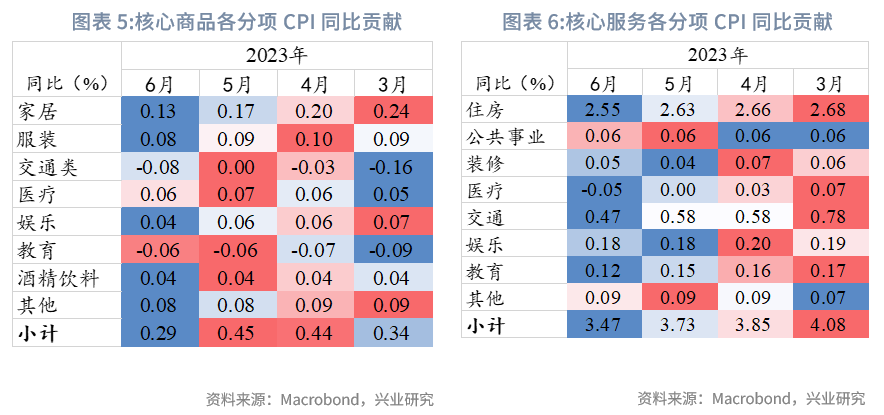

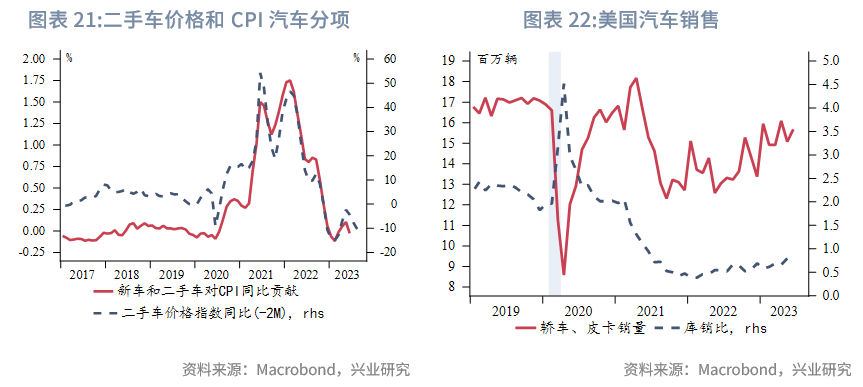

核心商品同比明显放缓。二手车价格反弹后继乏力,交通运输商品再度转为通缩,家居用品同比继续放缓,其他分项基本稳定。

核心服务同比下行加速。住房仍是最重要分项,其同比增速明显放缓。交通服务同比也边际下行。医疗分项同比如期转负。

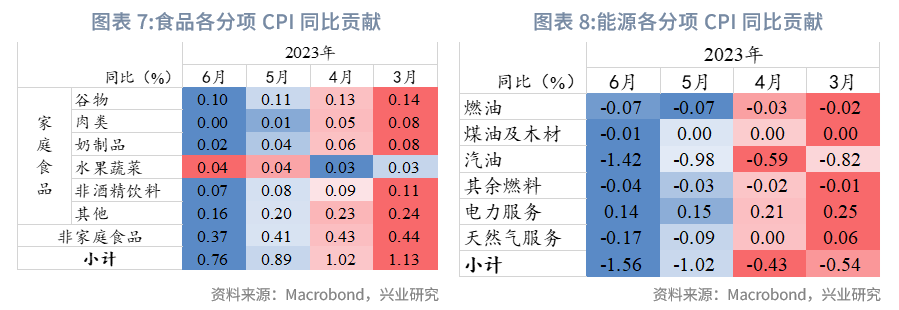

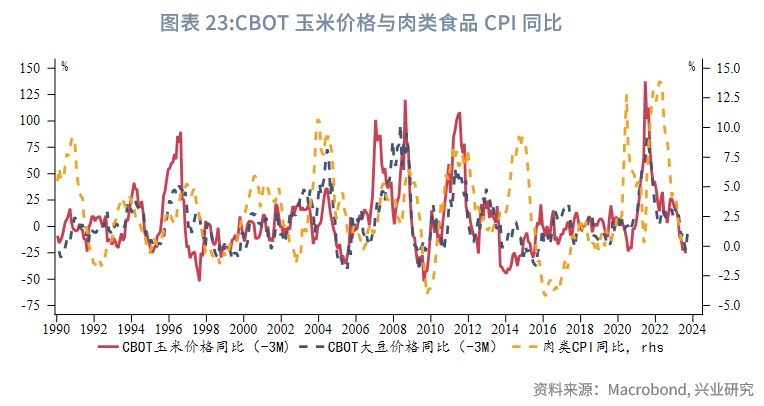

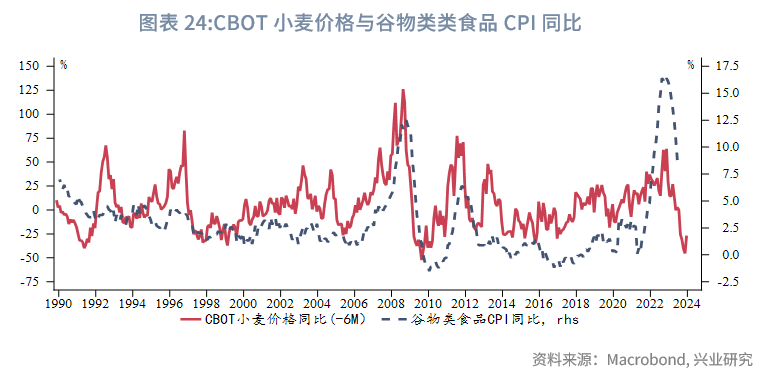

食品价格中非家庭食品同比明显走弱。

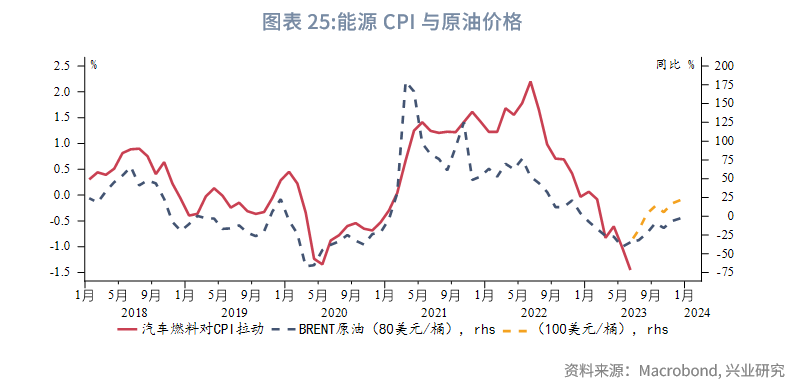

能源的高基数效应依然显著,能源价格同比大幅走低。

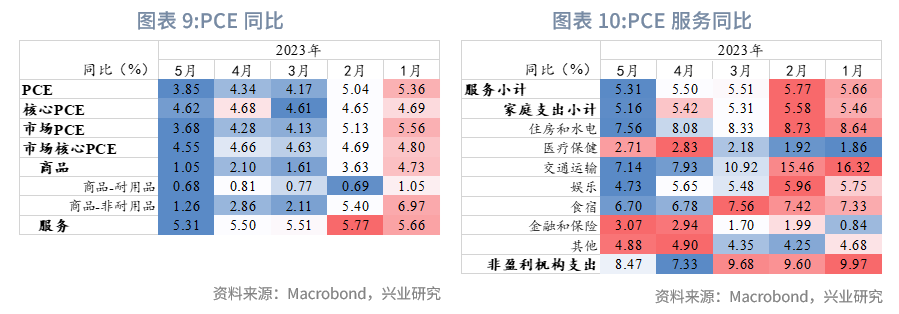

早前公布的美国5月PCE、核心PCE同比超预期下行。食品、能源、娱乐载具等商品价格是通胀降温的主因,此外住房、医疗、交通运输、娱乐等服务价格也有下跌。不过核心PCE边际下行幅度依旧非常有限。

一、专栏:核心通胀去化加速

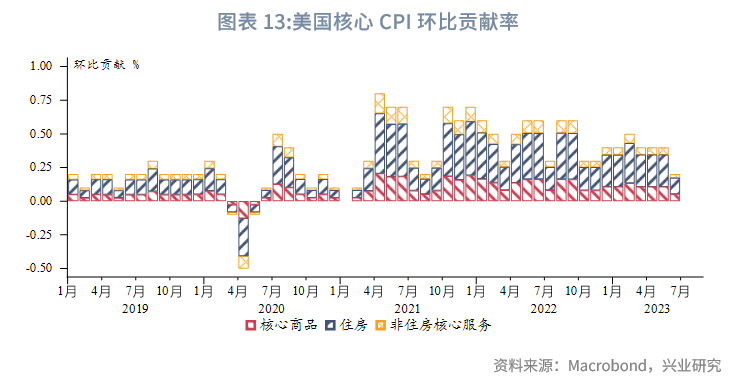

此前我们已经指出,核心通胀去化需要看到明显的环比增速放缓,而住房是当前支撑环比增速的核心因素。6月住房和核心商品环比都明显减速,使得核心通胀超预期下行。

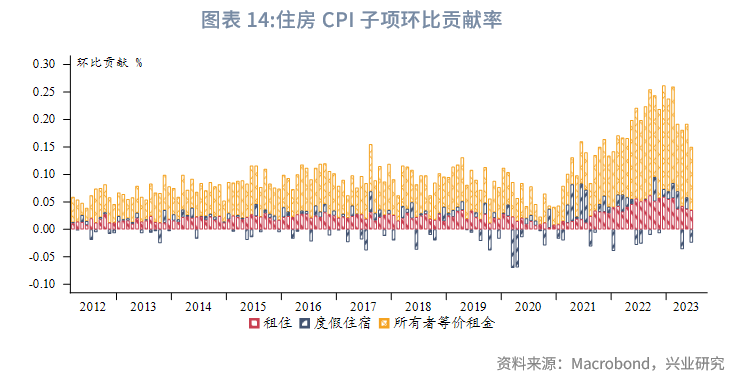

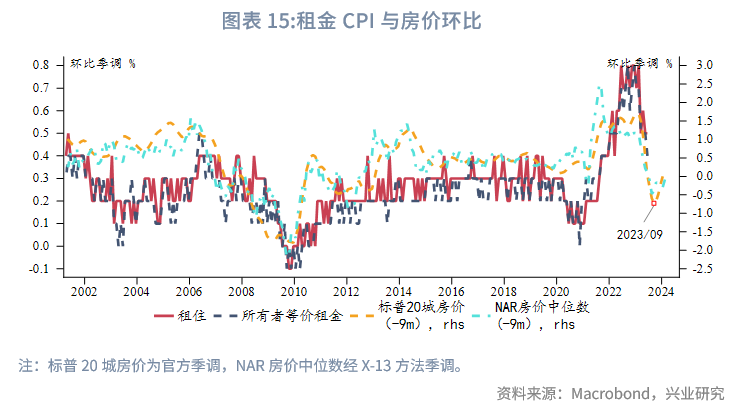

进一步拆分住房,其包含租金和住房保险两个分项,住房保险环比波动非常小,我们重点关注租金项下的租住、度假住宿、所有者等价租金三个子项。住房通胀主要来自租住和所有者等价租金,度假住宿在个别月份有短期扰动。

租住和所有者等价租金环比变化较为一致,其很大程度上受到房价影响。NAR房价中位数和标普20城房价环比对两个分项有约11个月的领先性,这意味着第三季度住房通胀的两个重要子项环比增速有望回落,加速核心通胀回落,但第四季度很可能再度反弹。

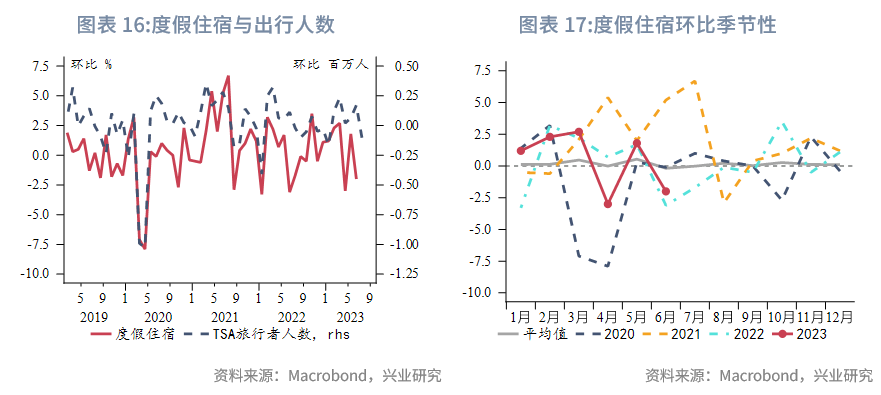

度假住宿一定程度上会受到出行高峰影响,但季调数据通常不会在夏季出行旺季有明显回升,近年只有2021年防疫措施放松后的“报复式”出行带来了明显的环比走高。今年6、7月出行人数边际放缓,度假住宿子项难有超预期表现。不过近年第四季度感恩节、圣诞节假期期间环比增速提高的概率较高。

综合三个子项,第三季度住房CPI环比增速有望进一步放缓,但第四季度在房价和假期出现需求影响下可能再次反弹。

二、CPI各分项分析

2.1 非住房核心服务:回归中枢

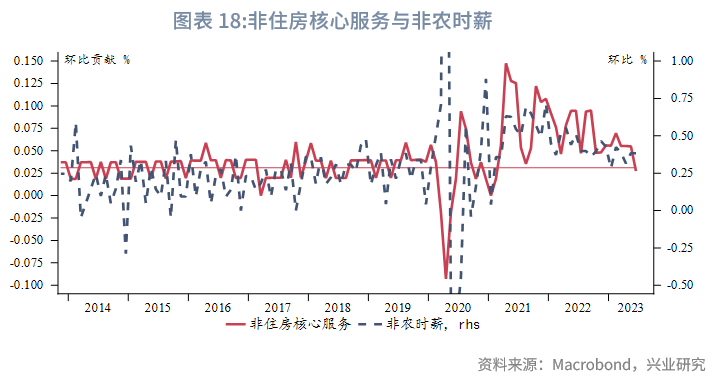

非住房核心服务主要受到薪资增速影响,尽管6月非农时薪环比略有反弹,但非住房核心服务继续向中枢水平回落。在薪资增速坚挺的情况下,回落的持续性有待观察。

2.2 核心商品:汽车同比可能再度转负

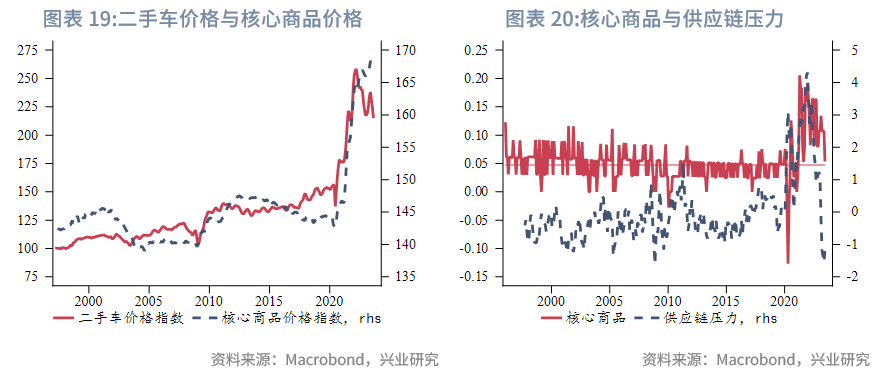

核心商品主要受到二手车价格带动,由于二手车价格转跌,加之供应链压力已回落至疫情前水平,核心商品环比可能进一步回归中枢。

2.3 食品

粮食期货价格同比止跌,不过食品CPI通缩可能还会延续一段时间,第四季度同比下行可能放缓。

2.4 能源

高基数带来的能源价格深度通缩即将有所减轻。不过下半年高基数影响依然无法消除,即便原油价格反弹至100美元/桶也难以逆转通缩。

三、后市展望

6月CPI数据没有改变市场对于美联储7月再加息25bp的预期,并继续对能否加息至5.75%持怀疑态度,美联储连续两次议息会议加息的可能性降低。相较数据公布前,市场对降息时点的预期从2024年中再度提前至3月。美联储仍有可能在下半年兑现两次25bp加息,但如果第三季度核心通胀去化加速,第四季度核心通胀环比再度企稳反弹,则第二次加息可能会发生在第四季度,而非9月议息会议。

>美国2023年6月CPI同比(非季调)3%,低于预期的3.1%;核心CPI(非季调)同比4.8%,低于预期的5%。 CPI数据公布后美债收益率、美元指数加速下行,美股、黄金、原油悉数上涨,人民币短线显著升值。

**本期专栏:核心通胀去化加速。**住房是当前支撑核心通胀的核心因素。住房通胀主要来自租住和所有者等价租金,度假住宿在个别月份有短期扰动。第三季度房价有望带动住房通胀环比加速回落,但第四季度可能再度反弹。6、7月出行人数边际放缓,度假住宿子项难有超预期表现。不过近年第四季度感恩节、圣诞节假期期间环比增速提高的概率较高。

重要分项:(1)非住房核心服务:环比回归中枢水平。(2)核心商品:二手车价格转跌,环比增速放缓。(4)能源价格深度通缩即将有所减轻。

展望后市,6月CPI数据没有改变市场对于美联储7月再加息25bp的预期,美联储连续两次议息会议加息的可能性降低。美联储仍有可能在下半年兑现两次25bp加息,但如果第三季度核心通胀去化加速,第四季度核心通胀环比再度企稳反弹,则第二次加息可能会发生在第四季度,而非9月议息会议。 事件:CPI与核心CPI超预期下行 美国2023年6月CPI同比(非季调)3%,低于预期的3.1%,低于前值4%;核心CPI(非季调)同比4.8%,低于预期的5%,低于前值5.3%。CPI与核心CPI双双超预期下行,缓和了此前强劲就业数据带来的紧缩氛围,市场预期美联储7月再加息25bp,但此后能否兑现第二次加息还需观察。CPI数据公布后美债收益率、美元指数加速下行,美股、黄金、原油悉数上涨,人民币短线显著升值。 就商品与服务分类而言:核心服务同比延续下行,核心商品同比转弱,食品、能源同比延续通缩,尤其能源在基数效应下通缩显著。从价格指数(环比)而言,6月核心服务和核心商品价格延续上涨,食品价格基本持平,能源价格下跌。 根据亚特兰大联储的弹性、粘性CPI分类,弹性CPI同比再度转弱,粘性核心CPI同比跌破6%,非住房核心粘性CPI同比下行加速。     **核心商品同比明显放缓。**二手车价格反弹后继乏力,交通运输商品再度转为通缩,家居用品同比继续放缓,其他分项基本稳定。 **核心服务同比下行加速。**住房仍是最重要分项,其同比增速明显放缓。交通服务同比也边际下行。医疗分项同比如期转负。 **食品**价格中非家庭食品同比明显走弱。 **能源**的高基数效应依然显著,能源价格同比大幅走低。 早前公布的美国5月PCE、核心PCE同比超预期下行。食品、能源、娱乐载具等商品价格是通胀降温的主因,此外住房、医疗、交通运输、娱乐等服务价格也有下跌。不过核心PCE边际下行幅度依旧非常有限。     一、专栏:核心通胀去化加速 此前我们已经指出,核心通胀去化需要看到明显的环比增速放缓,而住房是当前支撑环比增速的核心因素。6月住房和核心商品环比都明显减速,使得核心通胀超预期下行。  进一步拆分住房,其包含租金和住房保险两个分项,住房保险环比波动非常小,我们重点关注租金项下的租住、度假住宿、所有者等价租金三个子项。住房通胀主要来自租住和所有者等价租金,度假住宿在个别月份有短期扰动。  租住和所有者等价租金环比变化较为一致,其很大程度上受到房价影响。NAR房价中位数和标普20城房价环比对两个分项有约11个月的领先性,这意味着第三季度住房通胀的两个重要子项环比增速有望回落,加速核心通胀回落,但第四季度很可能再度反弹。  度假住宿一定程度上会受到出行高峰影响,但季调数据通常不会在夏季出行旺季有明显回升,近年只有2021年防疫措施放松后的“报复式”出行带来了明显的环比走高。今年6、7月出行人数边际放缓,度假住宿子项难有超预期表现。不过近年第四季度感恩节、圣诞节假期期间环比增速提高的概率较高。  综合三个子项,第三季度住房CPI环比增速有望进一步放缓,但第四季度在房价和假期出现需求影响下可能再次反弹。 二、CPI各分项分析 2.1 非住房核心服务:回归中枢 非住房核心服务主要受到薪资增速影响,尽管6月非农时薪环比略有反弹,但非住房核心服务继续向中枢水平回落。在薪资增速坚挺的情况下,回落的持续性有待观察。  2.2 核心商品:汽车同比可能再度转负 核心商品主要受到二手车价格带动,由于二手车价格转跌,加之供应链压力已回落至疫情前水平,核心商品环比可能进一步回归中枢。   2.3 食品 粮食期货价格同比止跌,不过食品CPI通缩可能还会延续一段时间,第四季度同比下行可能放缓。   2.4 能源 高基数带来的能源价格深度通缩即将有所减轻。不过下半年高基数影响依然无法消除,即便原油价格反弹至100美元/桶也难以逆转通缩。  三、后市展望 6月CPI数据没有改变市场对于美联储7月再加息25bp的预期,并继续对能否加息至5.75%持怀疑态度,美联储连续两次议息会议加息的可能性降低。相较数据公布前,市场对降息时点的预期从2024年中再度提前至3月。美联储仍有可能在下半年兑现两次25bp加息,但如果第三季度核心通胀去化加速,第四季度核心通胀环比再度企稳反弹,则第二次加息可能会发生在第四季度,而非9月议息会议。