6月,各期限票据利率先上后下。3个月国股票据自6月初的1.77%反弹到6月8日的2.03%,中旬盘整,自6月25日起持续回落,6月29日收在1.0%;而半年国股票据走势类似,高低点分别为1.9%和1.4%。

从基本面来看,随着疫情防控平稳转段,第一季度经济复苏超预期,但受外需回落、广义财政力度收敛等影响,第二季度经济恢复力度放缓。展望下半年,广义财政有望再度加力,带动经济环比回升。随着广义财政发力,配套信贷规模可能放大并推升票据利率。

从信贷需求来看,参考挖掘机同比增速变化这一票据利率变化的前瞻指标,该指标目前仍然处于低位盘整阶段,或许预示着信贷需求的全面改善还有待时日。

从信贷投放的季节性来看,7月作为季初月,信贷读数较6月明显退坡。从票据均值来看,长票收益率往往高于短票,符合一般规律。今年以来,短票收益率普遍高于长票,且6月的利差倒挂有所放大。

从机构行为看,大行、中小行在7月行为特征有较多共同点:即7月份紧接着2季度投放高峰,信贷退坡明显。一般贷款增量有限,普遍将票据作为补充规模手段。综合来看,全市场票据规模变化以增加为主,从而导致过往票据利率出现下行。

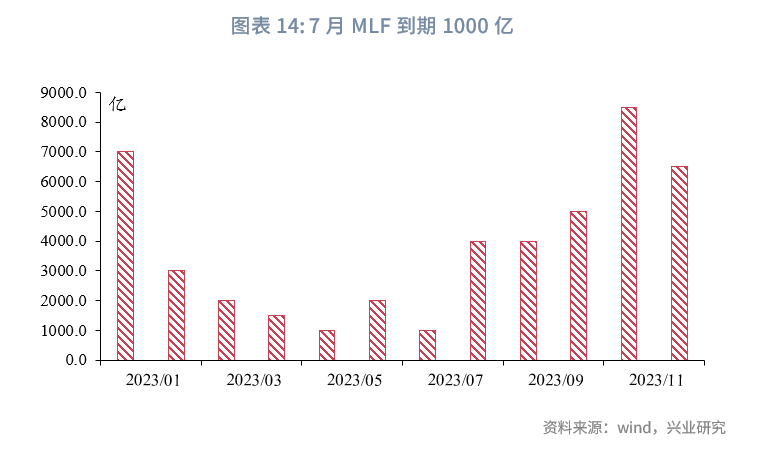

从资金面来看,7月扰动因素包括:政府债发行、缴税等。预计央行将适时放大OMO和MLF予以对冲,保持流动性均衡。NCD利率预计低位震荡。

7月票据市场展望:进入3季度,信贷投放从6月高位退坡,政策发力体现到信贷读数好转尚有时日。资金面方面,维持相对均衡,资金利率难以快速反弹。考虑到6月底票据利率偏低,预计7月将在低位震荡。

在当前全球环境污染和气候变化等问题日益严峻的背景下,实现经济发展的绿色转型是全球可持续发展的必然选择。全球主要经济体纷纷推出碳中和目标,预示着以能源转型和节能减排为特点的绿色产品在全球贸易中的地位将日益上升。随着我国绿色发展战略的不断推进,近年来我国以新能源产业为代表的绿色产业持续提质增速,绿色产品或将成为我国新型国际竞争优势的源泉。本文旨在通过构建多种绿色产品出口指标,对中国绿色产品的出口竞争力进行考察,为评估当前中国绿色产品发展水平、判断未来绿色产品出口前景提供数据支持。

一、 6月市场回顾:

6月,各期限票据利率先上后下。3个月国股票据自6月初的1.65%反弹到6月8日的1.95%,中旬盘整,自6月25日起持续回落,6月29日收在1.0%;而半年国股票据走势类似,高低点分别为1.9%和1.4%。

二、7月市场影响因素分析

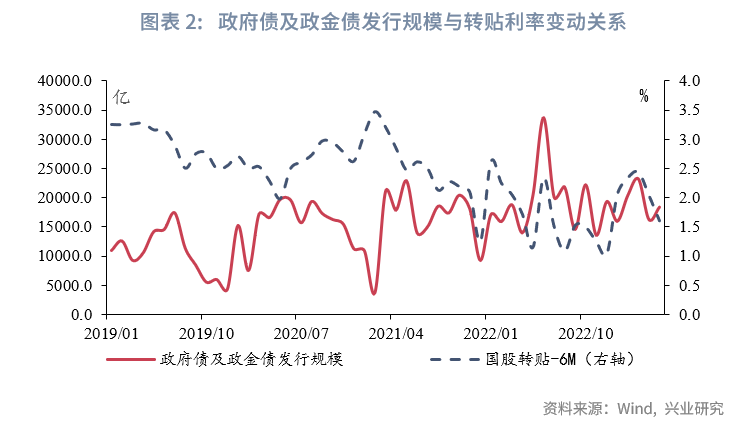

从基本面来看,随着疫情防控平稳转段,第一季度经济复苏超预期,但受外需回落、广义财政力度收敛等影响,第二季度经济恢复力度放缓。展望下半年,广义财政有望再度加力,带动经济环比回升。 [1]随着地方专项债及开发性政策性金融工具发行明显上量,可能带动配套信贷规模并推升票据利率。而从过往数据来看,2022年1月及6月、2023年2月,当政府债及政金债发行量明显放大时,国股6M转贴利率随之走高。

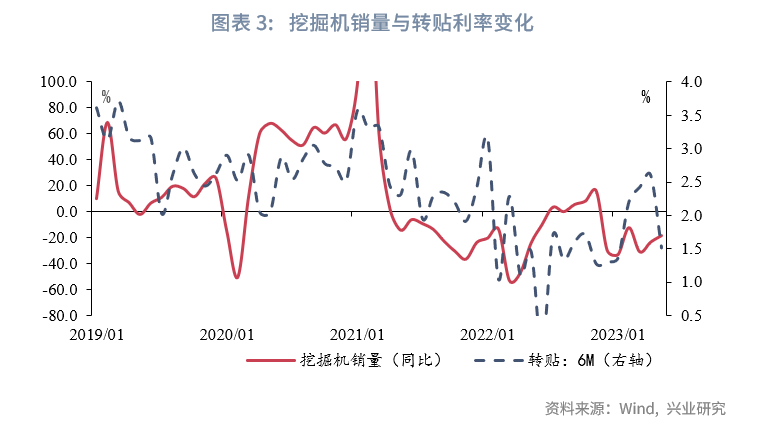

从信贷需求看,我们仍以挖掘机销量同比增速作为前瞻指标,该指标从2021年以来出现拐点要早于6个月国股转贴票据的拐点,有一定的前瞻参考意义。

截止2023年5月末,挖掘机销量同比增速低位反弹至-18.5%,仍处于盘底过程,这一定程度预示信贷需求仍处于修复期,明显改善仍有待时日。

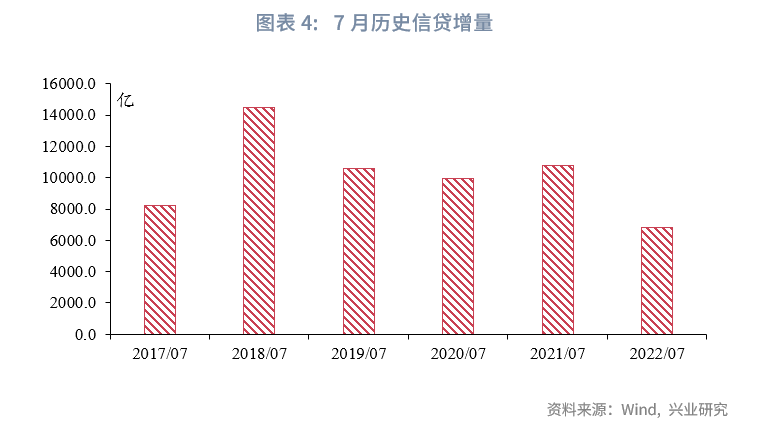

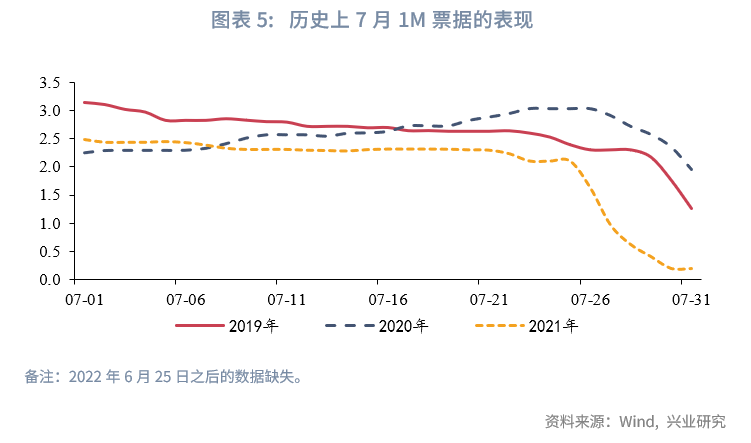

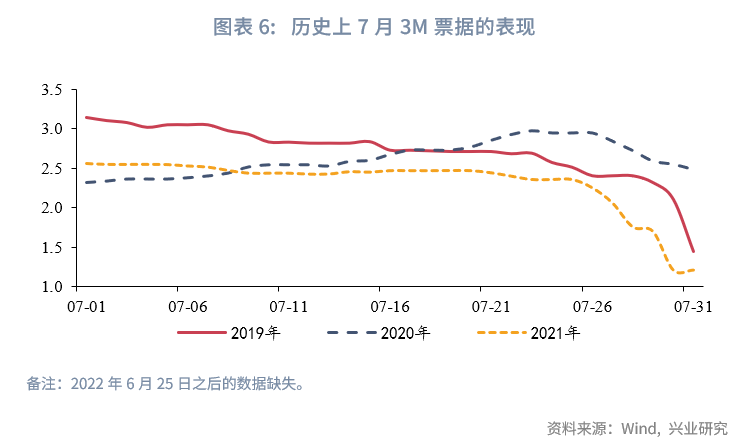

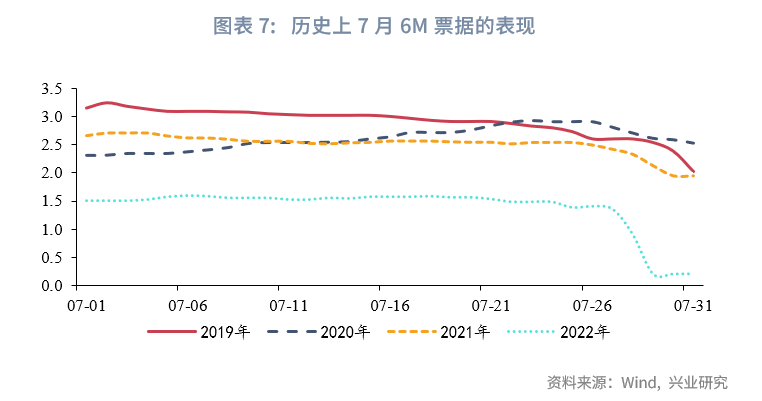

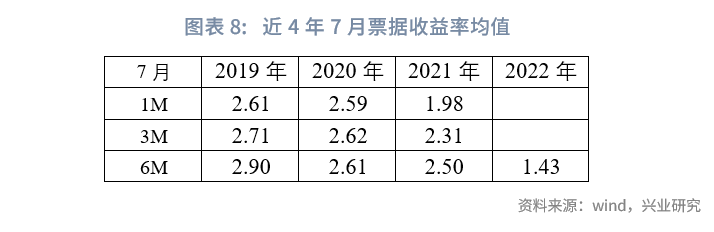

从信贷投放的季节性来看,7月作为季初月,信贷读数较6月明显退坡。从过去几年的数据来看,7月信贷增量处于【0.68,1.5】万亿,其中2022年读数为近几年最低。从票据均值来看,长票收益率往往高于短票,符合一般规律。从历史运行趋势来看, 7月各期限票据收益率整体趋势为震荡下行,且临近月末下行幅度均较大。

需要注意的是,进入2023年,随着票据资产期限的缩短,出现了短票收益率普遍高于长票的现象:这体现为1M收益率高于3M收益率,而3M收益率高于6M收益率。值得注意的是,6月票据利率曲线已经重新回到正常形态,3M和6M已从5月末持平转为走扩40BP。

从机构行为看,我们简要分析在2季度以来信贷投放持相对低迷的基础上,7月不同类型机构可能会有怎样的表现。

总量表现:

今年以来,1季度信贷投放进度大力度前置,但2季度以来表现整体较为低迷。结合市场调研了解及过往规律分析,预计7月信贷强度相对一般。7月信贷投放规模预计在1万亿左右,与2020、2021年投放力度相当。

结构表现:

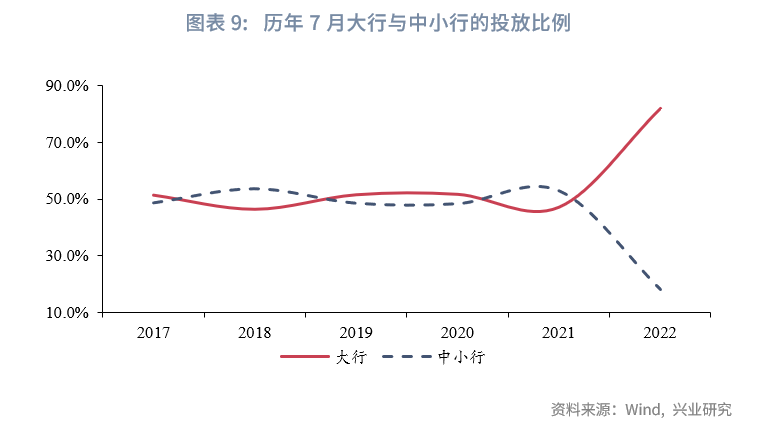

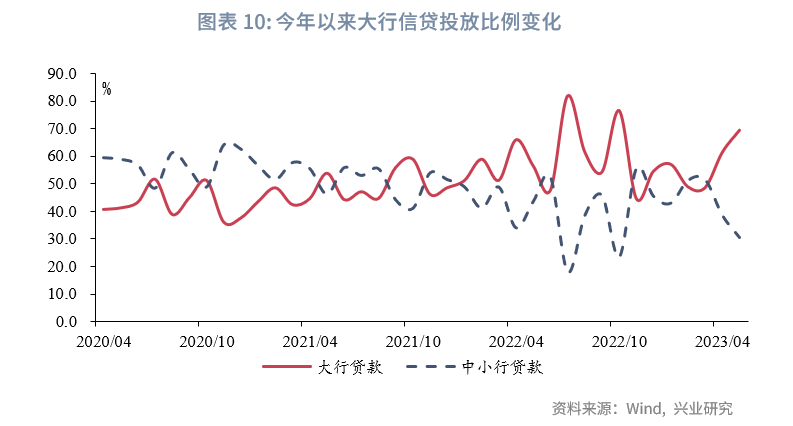

接下来继续观察,进入2季度之后,大行、中小行哪一方具有更好的持续性。为了了解这一点,首先来看历史数据。

比例部分,2018年以来,大行信贷投放占比与中小行占比大体相当,然而2022年7月,大行占比高达82%,其背后原因在于大行按照部署要求发挥信贷投放头雁作用,稳定经济大盘。考虑今年经济整体仍处于缓慢复苏通道,大行信贷投放明显前置,中小行表现虽然偏弱,但去年7月基数水平较低,或在上一年度较低基础上有所改善。

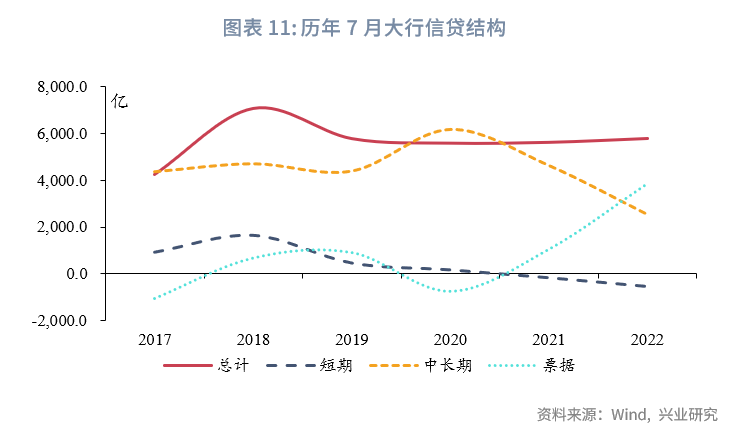

再具体看各类型机构的细分品种:大行方面,中长期贷款仍为基石,短期贷款近年来表现较为低迷,票据规模正负交替但2022年大幅冲高,其规模甚至高于中长期贷款读数,成为托举当月信贷规模的重要因素。这表明大行在7月信贷投放力度一般,当整体读数较为一般时需要票据发挥重要的支撑作用,从而成为票据利率大幅走低的推手。

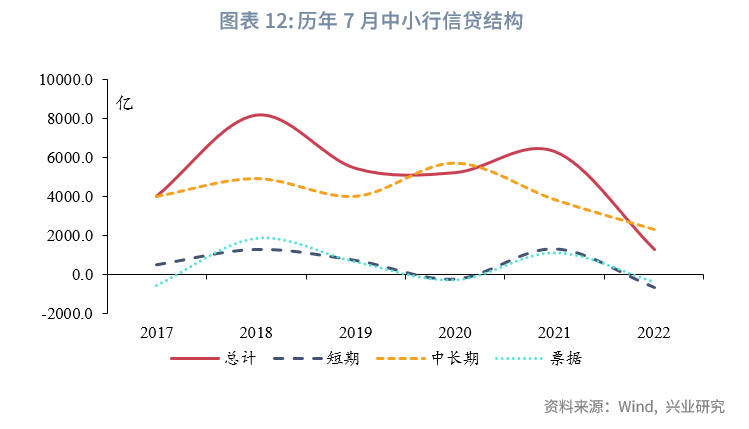

而在中小行方面,票据操作与大行较为接近。中长期贷款同样是投放的重心,短期贷款与票据正负交替,整体也以买票补规模为主。从这个角度出发,中小行补票的行为可能进一步助推票据利率下行。

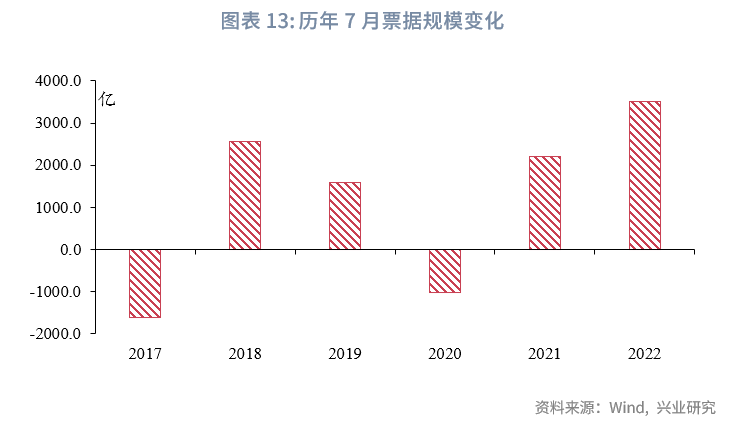

大行、中小行在7月行为特征有较多共同点:即7月份紧接着2季度投放高峰,信贷退坡明显。一般贷款增量有限,普遍将票据作为补充规模手段。综合来看,全市场票据规模变化以增加为主,从而导致过往票据利率出现下行,而部分短期限票据利率大幅下行,可能是月末时点临时补充信贷规模所导致。 据此分析,今年7月仍可能出现票据利率下行走势。

从资金面来看,7月扰动因素包括:政府债发行、缴税等。预计央行将适时放大OMO和MLF予以对冲,保持流动性均衡。

从6月NCD市场运行来看,规模收缩,收益率触底反弹。6月以来流动性较为充裕,叠加信贷需求有所回落,资金利率在月中降息之后达到年内低点,而后触底反弹。国股足年NCD利率运行在低于MLF30-40BP的区间内。

展望7月,预计流动性将维持相对均衡。当月有1.7万亿NCD到期,到期量较6月明显下降。而考虑7月信贷读数相对偏低,则NCD规模可能进一步下降。对应各期限NCD,预计在流动性偏均衡条件下,将维持在低位。

7月票据市场展望:进入3季度,信贷投放从6月高位退坡,政策发力体现到信贷读数好转尚有时日。资金面方面,维持相对均衡,资金利率难以快速反弹。考虑到6月底票据利率偏低,预计7月将在低位震荡。

注:

[1] 资料来源:资料来源:鲁政委,郭于玮,何帆,蒋冬英,程子龙,胡晓莉,蔡琦晟,宋彦辰,张励涵,《砥砺与自强:正在经历的结构变化—2023年中宏观经济展望》,2023/6/26[2023/06/29],https://app.cibresearch.com/shareUrl?name=402388a088dd2cb10188f27554415741

>6月,各期限票据利率先上后下。3个月国股票据自6月初的1.77%反弹到6月8日的2.03%,中旬盘整,自6月25日起持续回落,6月29日收在1.0%;而半年国股票据走势类似,高低点分别为1.9%和1.4%。

从基本面来看,随着疫情防控平稳转段,第一季度经济复苏超预期,但受外需回落、广义财政力度收敛等影响,第二季度经济恢复力度放缓。展望下半年,广义财政有望再度加力,带动经济环比回升。随着广义财政发力,配套信贷规模可能放大并推升票据利率。

从信贷需求来看,参考挖掘机同比增速变化这一票据利率变化的前瞻指标,该指标目前仍然处于低位盘整阶段,或许预示着信贷需求的全面改善还有待时日。

从信贷投放的季节性来看,7月作为季初月,信贷读数较6月明显退坡。从票据均值来看,长票收益率往往高于短票,符合一般规律。今年以来,短票收益率普遍高于长票,且6月的利差倒挂有所放大。

从机构行为看,大行、中小行在7月行为特征有较多共同点:即7月份紧接着2季度投放高峰,信贷退坡明显。一般贷款增量有限,普遍将票据作为补充规模手段。综合来看,全市场票据规模变化以增加为主,从而导致过往票据利率出现下行。

从资金面来看,7月扰动因素包括:政府债发行、缴税等。预计央行将适时放大OMO和MLF予以对冲,保持流动性均衡。NCD利率预计低位震荡。

7月票据市场展望:进入3季度,信贷投放从6月高位退坡,政策发力体现到信贷读数好转尚有时日。资金面方面,维持相对均衡,资金利率难以快速反弹。考虑到6月底票据利率偏低,预计7月将在低位震荡。 在当前全球环境污染和气候变化等问题日益严峻的背景下,实现经济发展的绿色转型是全球可持续发展的必然选择。全球主要经济体纷纷推出碳中和目标,预示着以能源转型和节能减排为特点的绿色产品在全球贸易中的地位将日益上升。随着我国绿色发展战略的不断推进,近年来我国以新能源产业为代表的绿色产业持续提质增速,绿色产品或将成为我国新型国际竞争优势的源泉。本文旨在通过构建多种绿色产品出口指标,对中国绿色产品的出口竞争力进行考察,为评估当前中国绿色产品发展水平、判断未来绿色产品出口前景提供数据支持。 一、 6月市场回顾: 6月,各期限票据利率先上后下。3个月国股票据自6月初的1.65%反弹到6月8日的1.95%,中旬盘整,自6月25日起持续回落,6月29日收在1.0%;而半年国股票据走势类似,高低点分别为1.9%和1.4%。  二、7月市场影响因素分析 **从基本面来看,**随着疫情防控平稳转段,第一季度经济复苏超预期,但受外需回落、广义财政力度收敛等影响,第二季度经济恢复力度放缓。展望下半年,广义财政有望再度加力,带动经济环比回升。 [1]随着地方专项债及开发性政策性金融工具发行明显上量,可能带动配套信贷规模并推升票据利率。而从过往数据来看,2022年1月及6月、2023年2月,当政府债及政金债发行量明显放大时,国股6M转贴利率随之走高。  **从信贷需求看,**我们仍以挖掘机销量同比增速作为前瞻指标,该指标从2021年以来出现拐点要早于6个月国股转贴票据的拐点,有一定的前瞻参考意义。 截止2023年5月末,挖掘机销量同比增速低位反弹至-18.5%,仍处于盘底过程,这一定程度预示信贷需求仍处于修复期,明显改善仍有待时日。  **从信贷投放的季节性来看,**7月作为季初月,信贷读数较6月明显退坡。从过去几年的数据来看,7月信贷增量处于【0.68,1.5】万亿,其中2022年读数为近几年最低。从票据均值来看,长票收益率往往高于短票,符合一般规律。从历史运行趋势来看, 7月各期限票据收益率整体趋势为震荡下行,且临近月末下行幅度均较大。 需要注意的是,进入2023年,随着票据资产期限的缩短,出现了短票收益率普遍高于长票的现象:这体现为1M收益率高于3M收益率,而3M收益率高于6M收益率。值得注意的是,6月票据利率曲线已经重新回到正常形态,3M和6M已从5月末持平转为走扩40BP。      **从机构行为看,我们简要分析在2季度以来信贷投放持相对低迷的基础上,7月不同类型机构可能会有怎样的表现。** **总量表现:** 今年以来,1季度信贷投放进度大力度前置,但2季度以来表现整体较为低迷。结合市场调研了解及过往规律分析,预计7月信贷强度相对一般。7月信贷投放规模预计在1万亿左右,与2020、2021年投放力度相当。** **结构表现:** 接下来继续观察,进入2季度之后,大行、中小行哪一方具有更好的持续性。为了了解这一点,首先来看历史数据。 比例部分,2018年以来,大行信贷投放占比与中小行占比大体相当,然而2022年7月,大行占比高达82%,其背后原因在于大行按照部署要求发挥信贷投放头雁作用,稳定经济大盘。考虑今年经济整体仍处于缓慢复苏通道,大行信贷投放明显前置,中小行表现虽然偏弱,但去年7月基数水平较低,或在上一年度较低基础上有所改善。   再具体看各类型机构的细分品种:大行方面,中长期贷款仍为基石,短期贷款近年来表现较为低迷,票据规模正负交替但2022年大幅冲高,其规模甚至高于中长期贷款读数,成为托举当月信贷规模的重要因素。这表明大行在7月信贷投放力度一般,当整体读数较为一般时需要票据发挥重要的支撑作用,从而成为票据利率大幅走低的推手。  而在中小行方面,票据操作与大行较为接近。中长期贷款同样是投放的重心,短期贷款与票据正负交替,整体也以买票补规模为主。从这个角度出发,中小行补票的行为可能进一步助推票据利率下行。  大行、中小行在7月行为特征有较多共同点:即7月份紧接着2季度投放高峰,信贷退坡明显。一般贷款增量有限,普遍将票据作为补充规模手段。综合来看,全市场票据规模变化以增加为主,从而导致过往票据利率出现下行,而部分短期限票据利率大幅下行,可能是月末时点临时补充信贷规模所导致。 据此分析,今年7月仍可能出现票据利率下行走势。  **从资金面来看,**7月扰动因素包括:政府债发行、缴税等。预计央行将适时放大OMO和MLF予以对冲,保持流动性均衡。 从6月NCD市场运行来看,规模收缩,收益率触底反弹。6月以来流动性较为充裕,叠加信贷需求有所回落,资金利率在月中降息之后达到年内低点,而后触底反弹。国股足年NCD利率运行在低于MLF30-40BP的区间内。 展望7月,预计流动性将维持相对均衡。当月有1.7万亿NCD到期,到期量较6月明显下降。而考虑7月信贷读数相对偏低,则NCD规模可能进一步下降。对应各期限NCD,预计在流动性偏均衡条件下,将维持在低位。   7月票据市场展望:进入3季度,信贷投放从6月高位退坡,政策发力体现到信贷读数好转尚有时日。资金面方面,维持相对均衡,资金利率难以快速反弹。考虑到6月底票据利率偏低,预计7月将在低位震荡。 **注:**

[1] 资料来源:资料来源:鲁政委,郭于玮,何帆,蒋冬英,程子龙,胡晓莉,蔡琦晟,宋彦辰,张励涵,《砥砺与自强:正在经历的结构变化—2023年中宏观经济展望》,2023/6/26[2023/06/29],https://app.cibresearch.com/shareUrl?name=402388a088dd2cb10188f27554415741