“利率锚”的回归—货币政策执行报告解读

2月24日,央行发布《2022年第四季度中国货币政策执行报告》(以下简称“《报告》”)。

《报告》认为,海外高通胀回落的幅度和速度存在不确定性,加息进程尚未见顶;2023年国内经济运行有望总体回升,密切关注通胀走势变化。

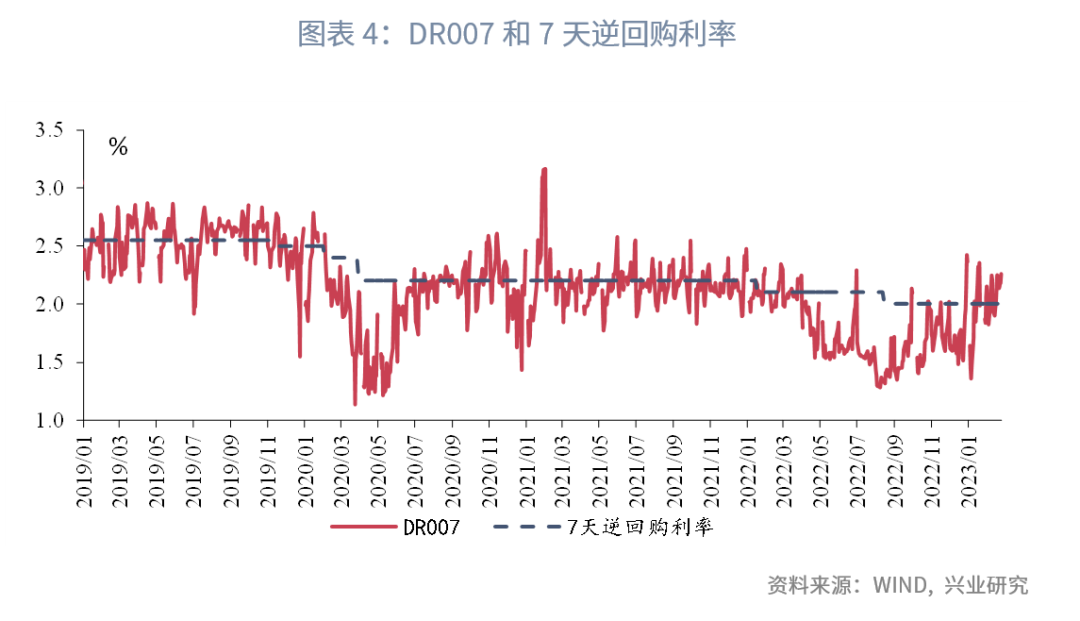

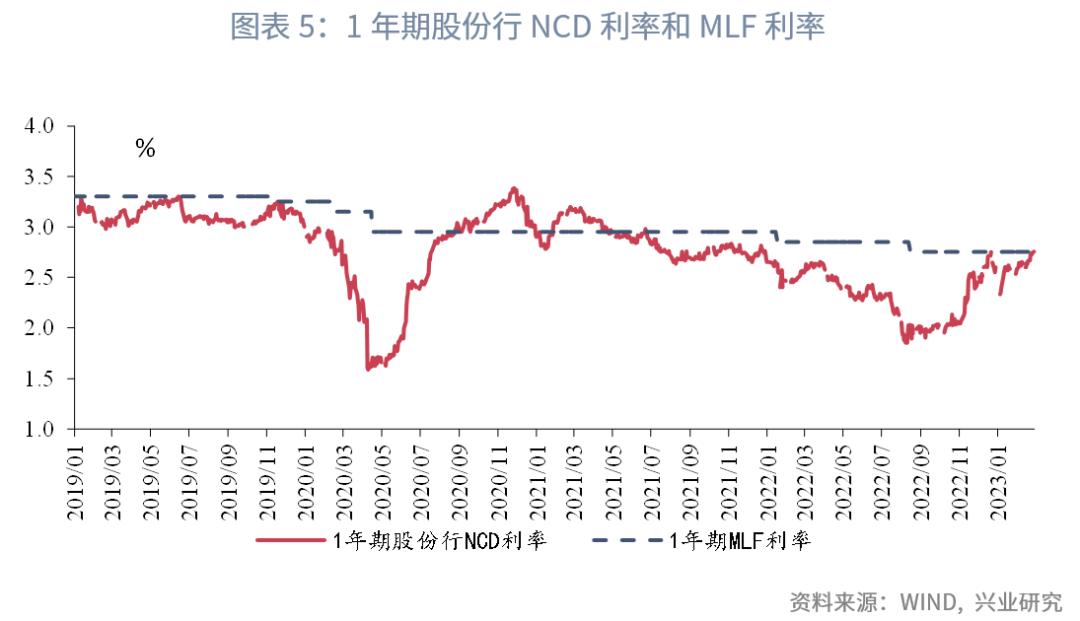

在下一阶段主要政策思路中,《报告》更加强调信贷投放的稳定性和持续性。1月信贷投放大超预期,后续信贷投放能否保持较高增速还要取决于在基建靠前发力之后,房地产融资能否接力。同时,本次《报告》增加了“引导市场利率围绕政策利率波动”的表述,这一表述为时隔半年后再次回归,可能意味着流动性将走向更为均衡的状态。2月以来,DR007已经回归至7天逆回购利率附近,1年期股份行NCD利率已经接近1年期MLF利率水平。

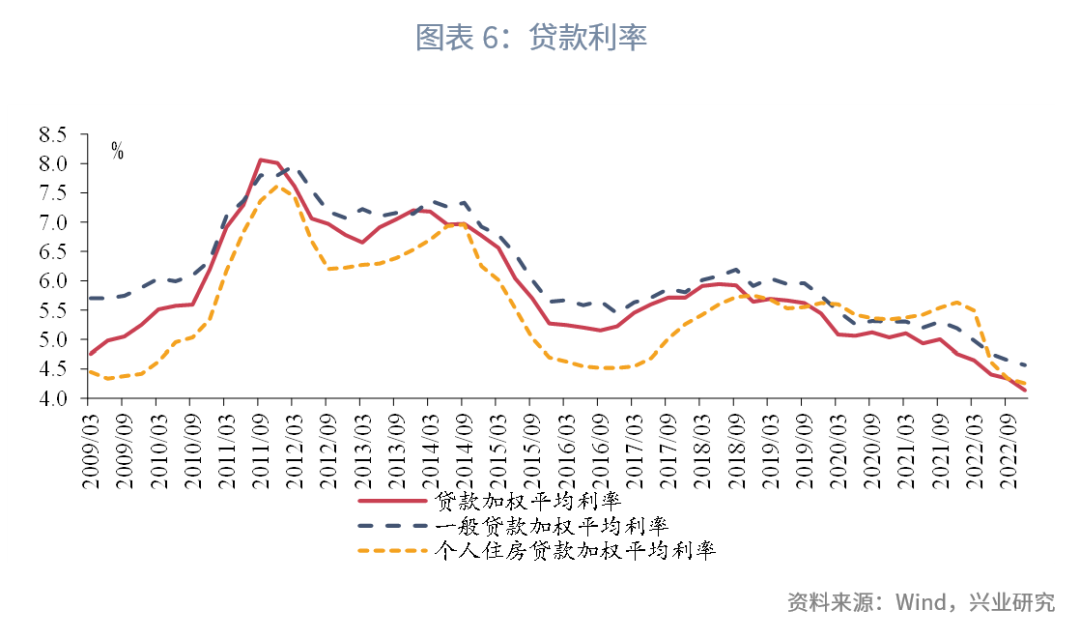

2022年12月末,贷款加权平均利率、一般贷款利率与个人住房贷款利率均再创历史新低,分别为4.14%、4.57%和4.26%,较9月分别下降20bp、8bp和8bp。

事件:

2月24日,央行发布《2022年第四季度中国货币政策执行报告》(以下简称“《报告》”)。

点评:

一、经济有望回升,关注通胀变化

与第三季度相比,《报告》对经济形势的判断出现如下变化:

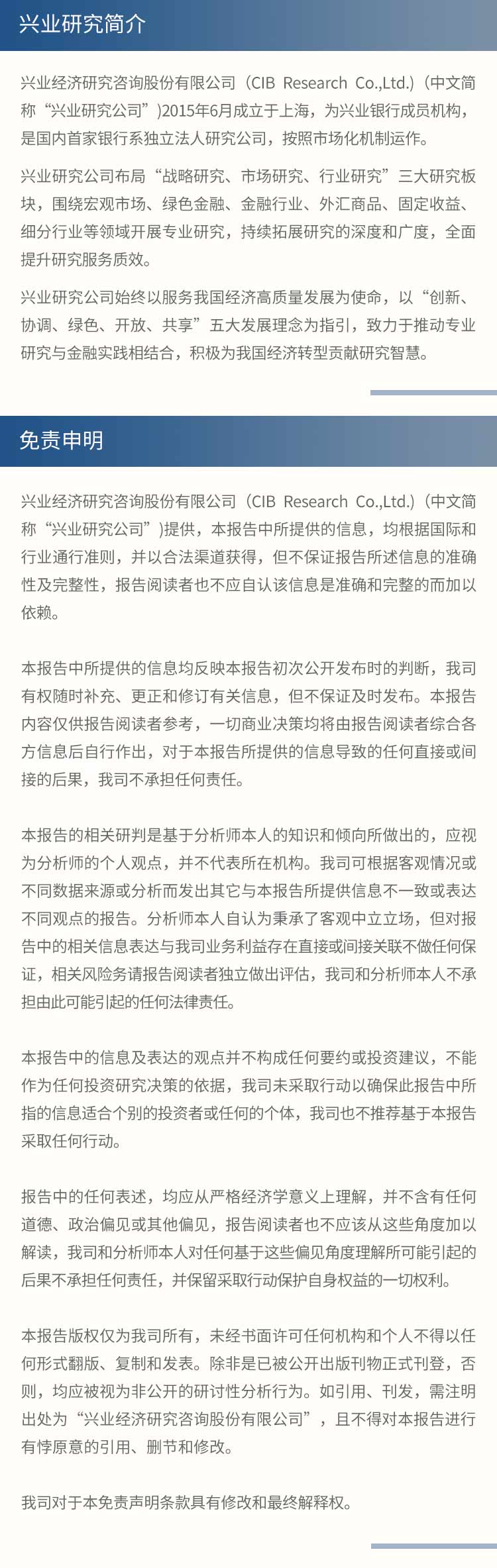

第一,从国际形势来看,相较于第三季度《报告》发布时“全球通胀仍处高位”,第四季度《报告》指出“美欧通胀有所回落”,但是“海外高通胀回落的幅度和速度存在不确定性”,参考上世纪70年代的经验,通胀的回落是一个缓慢的过程,可能出现波折和反复。《报告》判断“世界经济增长动能减弱,发达经济体通胀仍处高位,加息进程尚未见顶”。美国1月CPI同比高于预期、环比增速反弹,1月新增非农大超预期、失业率低于市场预期,市场对美联储加息的预期再度上行。

第二,从国内形势来看,第四季度《报告》认为“2023年经济运行有望总体回升”,相较于第三季度《报告》中“国内经济恢复发展的基础还不牢固”的表述,本次《报告》对国内宏观经济形势的判断更为积极。《报告》在专栏4中指出“我国居民消费有望稳步恢复”,展望2023年,制约消费回暖的供给端“不便消费”、需求端“不愿消费”和信心上“不敢消费”三重因素有望缓解。同时,《报告》继续提示“密切关注通胀走势变化”。

二、引导市场利率围绕政策利率波动

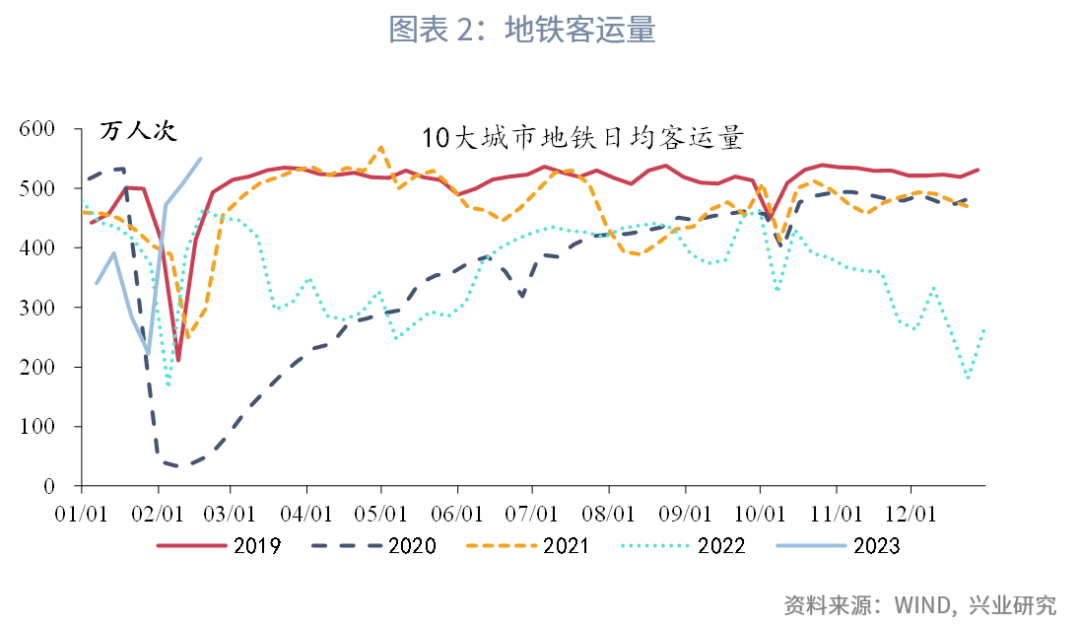

更加强调信贷投放的稳定性和持续性。在下一阶段主要政策思路中,第四季度《报告》指出,“保持货币信贷合理平稳增长……增强信贷总量增长的稳定性和持续性”;对比而言,第三季度《报告》关于信贷投放的表述为“保持货币信贷平稳适度增长……加大对实体经济的信贷支持力度”。1月信贷投放规模大超市场预期,尤其是企业贷款表现较好,可能和大行年初基建贷款投放节奏靠前有关;对比而言,当前二手房市场的回暖尚未完全传导至新房市场,1月居民贷款的投放仍然偏弱。后续信贷投放能否保持较高增速还要取决于在基建靠前发力之后,房地产融资能否接力。2月以来,票据利率再度快速上涨,最近3个交易日,票据利率转为小幅下跌,半年国股银票转贴利率下跌5bp左右,需要关注2月末票据利率的表现。

引导市场利率围绕政策利率波动。相较于第三季度报告,本次《报告》增加了“引导市场利率围绕政策利率波动”的表述,该表述上一次出现在2022年第一季度《报告》,时隔半年,这一表述再度回归,这可能意味着,流动性将走向更为均衡的状态。随着年初信贷投放加快,2月以来,DR007已经回归至7天逆回购利率附近,且部分交易日DR007高于7天逆回购利率10-20bp,1年期股份行NCD利率已经接近1年期MLF利率水平。

三、贷款利率再创历史新低

2022年12月末,贷款加权平均利率、一般贷款利率与个人住房贷款利率均再创历史新低。2022年12月末,贷款加权平均利率、一般贷款利率与个人住房贷款利率分别为4.14%、4.57%和4.26%,较9月分别下降20bp、8bp和8bp,均再次刷新了有数据以来的最低值。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳对集团外客户021-2285275113262986013liliulin@cib.com.cn

-

汤灏对集团内用户021-2285263013501713255tanghao@cib.com.cn