全球一致的可持续披露:影响和挑战

2022年3月31日,国际可持续发展准则理事会(ISSB)发布了其成立以来首套全球可持续发展披露标准草案《可持续相关财务信息披露一般要求(征求意见稿)》(以下简称“IFRS S1草案”)和《气候相关披露(征求意见稿)》(以下简称“IFRS S2草案”)。国际可持续发展准则理事会(ISSB)是在《联合国气候变化框架公约》第26次缔约方大会(COP 26)期间,由国际财务报告准则基金会(IFRS Foundation)宣布成立的,其主要工作是制定国际财务报告可持续发展披露准则(IFRS Sustainability Disclosure Standards,简称ISDS),为投资者和资本市场提供与企业可持续发展相关的风险和机遇信息。目前,该草案正在全球范围内广泛征求意见,我国财政部会计司正在就两份草案向有关单位广泛征求意见,草案的征求意见已于2022年7月29日截止。

一、发布背景及内容精要

1.1 背景

投资人对于可持续信息的需求日益强烈,然而,缺乏可比的一致基准是全球可持续和气候信息披露面临的共同挑战。国际财务报告准则基金会(IFRS)最初成立于2001年,其目的是为资本市场提供统一的会计语言和标准,截至目前,IFRS的会计准则已经受到超过140个国家的认可。基于在会计准则领域积累的广泛影响力,2020年,IFRS基金会受托人就全球资本市场对于可持续发展财务信息的需求,以及IFRS在其中的作用启动了全球意见征询。基于意见的反馈,IFRS于2021年3月8日宣布成立“技术准备工作组”(TRWG)。TRWG由国际会计准则理事会(IASB)、气候披露准则理事会(CDSB)、金融稳定理事会(FSB)下属的气候相关财务信息披露工作组(TCFD)、价值报告基金会组成,旨在为筹备新的理事会提供建议。去年COP26大会期间,国际可持续发展准则理事会(ISSB)宣布成立,并于2022年3月发布了成立以来的首套标准草案,即IFRS S1和IFRS S2草案。

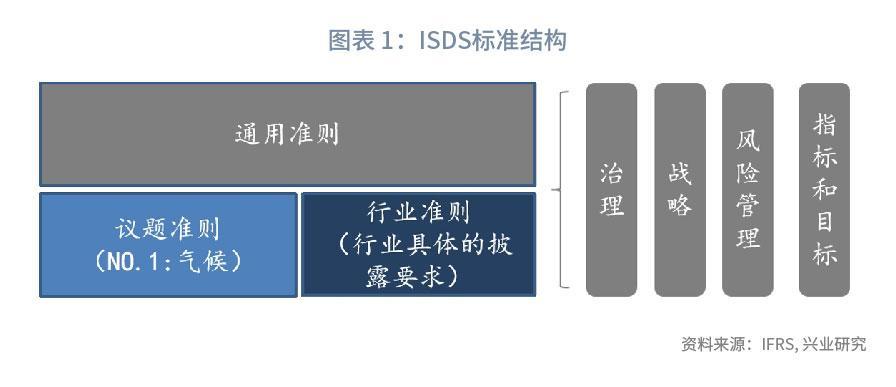

此外,作为IFRS S2独立附件的行业特定披露准则也是此次发布的草案稿的一大特点。在IFRS S2独立附件中,包括了11个大类、68个细分行业提出了行业特定披露要求,即主体除了披露正文所阐明的跨行业披露指标外,还应参照基于行业的披露要求和指标。行业的披露要求和指标基本沿用了SASB准则的要求,包括行业分类、披露主题、指标和技术协议、活动指标等。与SASB的差别在于两个方面:(1)对部分SASB基于行业的披露要求进行修订,以提高全球范围内的适用性,如减少了9个ISSB认为目前还没有可信标准的细分行业;(2)对金融业中的四个行业增加了相应披露主题和指标,以应对融资排放中的风险,包括自身营运、高碳资产、压力测试、情景分析等都建议披露。

二、影响分析

本次IFRS S1和IFRS S2草案的发布在全球范围内引起了广泛的关注,也预示着正式版的发布可能在即。如正式发布和被相关经济体所采纳,则将是对现有的财务报告披露制度的一个重大变革,可能在以下两个方面产生重要影响。

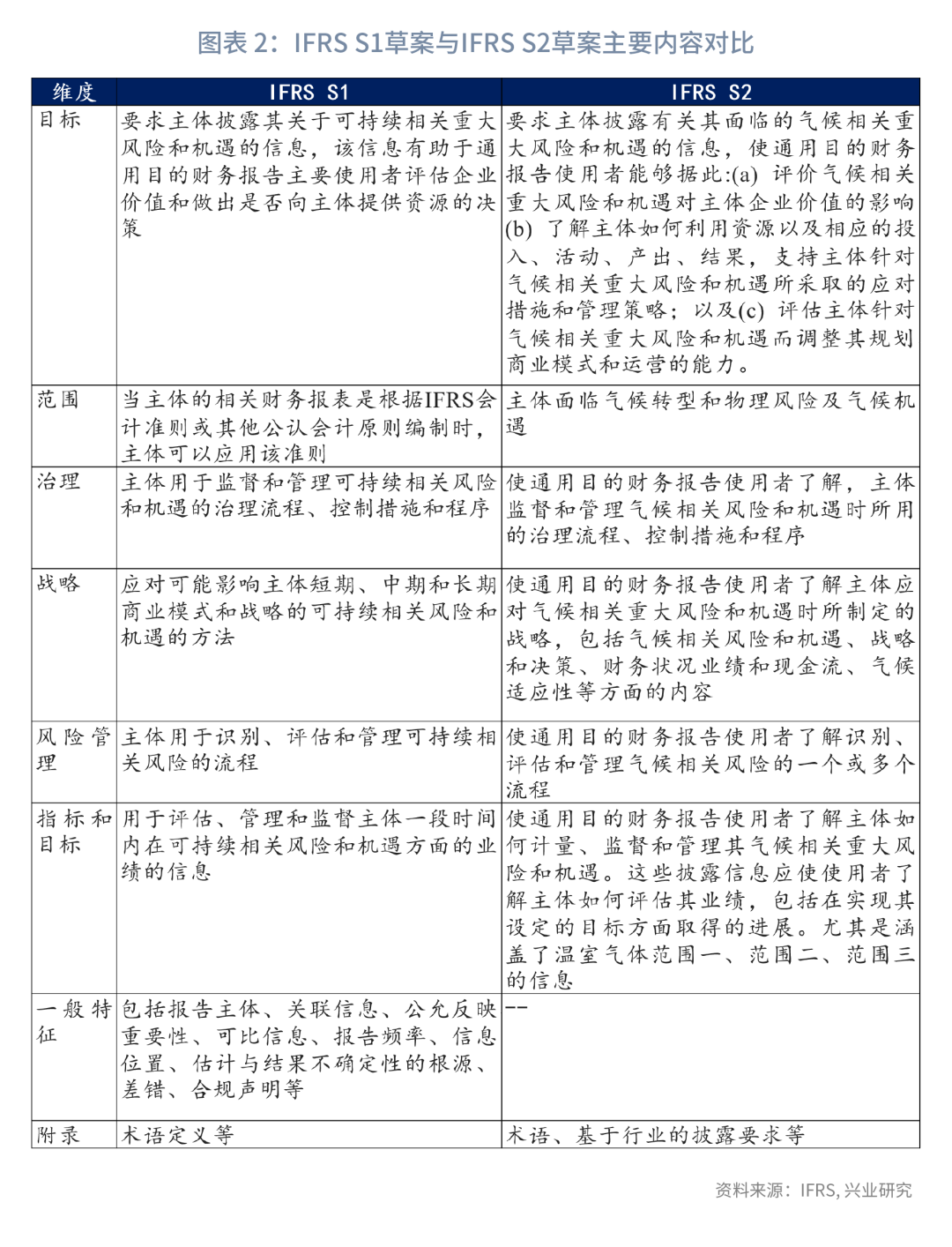

可持续相关财务信息可能成为财务报告的有机组成部分。IFRS S1和IFRS S2草案中明确了其主要目标在于向财务报表的使用者提供关于报告主体面临的与可持续发展或气候相关的重要风险与机遇的有用信息,以便于使用者决定是否向该主体提供资源。这意味着从国际会计准则制定机构的角度来看,可持续信息已经成为投资者评估企业价值并做出投融资决策的一个重要组成部分,可持续相关的财务信息与传统财务信息并驾齐驱的定位已经得到了认可。而可持续发展信息成为财务报告的一个有机组成部分,也将使得财务报告在结构和内容上更加丰富,财务报告的准则也由单一规范变为双重规范。

可持续相关信息披露将更加一致、可比、可靠。两个草案从制定之初就明确了要为全球提供一致、可比和可靠的可持续发展披露准则,草案如正式发布,则有望在一致、可比、可靠方面推动全球的披露进程。具体来说:

一致:两个草案与国际上最为广泛接受的会计准则同出自IFRS,制定机构在财务会计披露报告领域广泛的影响力为两个标准草案的全球推广奠定了良好的基础。同时,在内容上,标准草案也沿用了TCFD框架并融合了五大可持续标准组织的标准,也有助于其成为全球一致性披露准则。

可比: 可比性是已有的可持续披露标准制定最为挑战的部分。IFRS S1和IFRS S2草案主要是从两个方面提升可比性,一是在指标要求更加明确和细化,相比于TCFD框架建议中原则性的描述,两个草案从整体融入财务报告,为投资者提供有效的决策信息的角度,对披露的指标、要求等都做了明确,有助于主体披露的信息更加可比;二是在指标体系层次设置上,包括了跨行业和行业特定指标,跨行业指标即通用指标使得不同行业的主体披露可比,行业特定指标则旨在解决行业特殊性的问题,确保了行业的可比性。

可靠:可靠性是指提供的信息对于投资者的决策而言是真实、及时、有效的。草案稿中对于可靠性的保证主要沿用了ISDS系列中财务信息披露在数据质量、及时性、重大性等方面的要求,相关的要求在财务报告中已经相对完善,因此也补充了TCFD框架建议等鼓励性的披露标准在数据和信息提供方面的弱项。对于可靠性的追求实质上也反映了ISSB标准制定的出发点,即为投资者提供决策信息。

三、主要挑战

虽然两份草案稿的制定机构本身在财务信息披露方面有着广泛的影响力,但就实现为全球提供一致、可比、可靠的可持续披露准则的愿景而言,目前的草案仍面临以下几个方面的挑战:

挑战1:能否被广泛接受

能否如同样出自IFRS的会计披露准则一样被广泛接受并成为成为国际通用的准则是该套标准草案面临的最大挑战。欧盟已经先于国际财务报告准则基金会宣布自行制定欧盟可持续发展报告准则(ESRS),并将于2022年年底前发布征求意见稿;美国证监会(SEC)也于2022年3月21日提交了上市公司气候信息披露的新规提案,而提案中则仅明确了采纳TCFD的框架建议,对本草案则并未提及。因此,如何协调与主要经济体正在制定或已经发布的可持续披露准则的关系,并确保被主要经济体所接受是ISSB必须直面的一大挑战。

挑战2:可持续和气候影响如何量化

公司可持续和气候影响的量化是该套标准草案面临的又一挑战,也是可持续信息披露领域一直以来的瓶颈问题。一方面,公司的可持续和气候风险对于不同的行业差异较大,即便对于同一行业中的公司,也不尽相同,如何设置兼容性的跨行业指标是能够量化的关键;另一方面,ISSB制定是为投资者决策服务,对于投资者而言,传统的有效信息通常更多的是量化信息,但对于可持续性信息则很难实现全部量化,即便实现全部量化,如何判定可持续影响的财务实质性,即将可持续信息转化为货币化信息也缺乏全球认可的方法。

挑战3:是否可操作可落地

两份草案稿都是基于已有的TCFD和相关被广泛应用的披露标准而制定,应用基础相对较为夯实,但由于两份草案稿并非是原则性的框架,而是具体指导披露的指南和准则,因此进入征求意见阶段,可操作性和可落地性可能成为焦点问题。从已发布的两份草案来看,其专业性相对较强,有基础的大型企业和金融机构可能容易操作,但中小企业执行起来则预计将遭遇较大困难,且成本也会相对较高。另一方面,鉴证也是ISSB准则能够执行的核心机制之一,然而对于前瞻性的可持续和气候风险信息和大量的定性信息如何鉴证也是其落地的难点。

四、 展望及建议

两份草案目前还在征求意见进程中,离正式发布可能还有一段时间,但从草案稿中反映的全球可持续和气候信息披露的动向已不容忽视:

(一)公司可持续和气候信息披露已被投资者广泛关注,投资者日益要求可持续和气候风险信息在治理、战略、风险管理、指标和目标等层面通过财务报表确认的标准方式被表现,以帮助投资者做出正确的决策;

(二)公司的可持续和气候信息披露极有可能成为财务报告的有机组成部分,成为投资者评估企业价值的重要信息;

(三)可持续和气候信息报告通用准则的制定还面临着多个方面的挑战,将是一个循序渐进的过程。

同时,我们也对国内的企业提出以下几个方面的建议,

(一)强化可持续和气候信息披露的意识和能力,尤其是从气候治理、策略、风险管理、指标管理等几个维度识别出主要管理能力欠缺,提升企业应对气候变化风险和把控相关机遇的能力,在不断更新的国际规则下把握主动权。

(二)全面梳理企业可持续和气候类数据,夯实数据基础。参考国内外通行标准对温室气体排放及其他可持续数据进行核算和统计,构建数据收集、管理的方法体系,持续做好数据的积累。

(三)完善环境和气候信息披露的内部机制。不断完善企业内部环境和信息披露的机制,重视环境气候信息披露工作,对照国内外标准和准则不断审视自身环境和气候管治能力的不足,强化可持续和气候风险管理的战略和治理能力,构建可持续信息披露的长效机制。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn