产能加速释放,储能高速放量—宁德时代预告跟踪

核心结论:宁德时代(300750.SZ)预告年度归母净利润:140-165亿元,同比增长151%-196%。扣非净利润120-140亿元,同比增长181%-228%。单拆Q4数据情况,实现归母净利润62.5-87.5亿元,中值75亿元,同比增长237%,环比增长130%;扣非净利润54-74亿元,中值64亿元,同比增长277%,环比增长138%。我们判断宁德时代年底出货量和产能都已超越市场原先预期,显示产业链供给和投放速度可能还在加速。建议重点关注新能源车动销情况和电池产业出海情况。

-

销售强劲,费用管控。公司预告解释业绩增长:新能源车和储能行业渗透率进一步提升,推动销售增长。公司四季度装机电池约50GWh,中国汽车动力电池产业联盟数据,环比增长约70%。GWh净利润约7000万元,动力电池四季度净利润约34亿元。公司还提到管控见效,费用比例占比下降。

-

储能出色,翻倍成长。宁德时代早前海报提到21年储能业务增长7倍。2020年储能销售2.4GWh,推出2021年销量约2.4*8=19GWh,倒推出四季度储能销量11GWh。考虑到公司储能当前业务重心在海外市场,毛利率乐观。按照四季度销量年化,2022年储能行业有望进一步高速增长。

-

原材料波动,定增发力。公司本季度受益于三季报原材料存货350亿的库存,对应60GWh的产能,原材料价格上涨拉动公司毛利情况。年底公司公告提价,有望进一步传导成本端的压力。公司1月份进行定增路演,预计未来1个月定增有望落地,加速产能假设,进一步提高市场份额。

总结:公司2021年底产能240GWh,2022年底预计达到500GWh产能。一季度排产约70GWh,环比增长20%以上。2022年预计出货量约400GWh,国内动力电池260GWh,海外动力电池60GWh,储能等业务约80GWh。全球竞争力有望进一步扩张,行业毛利和盈利能力承压的情况下,公司良好的议价能力和财务费用管控有望进一步强化头部企业的产业话语权。

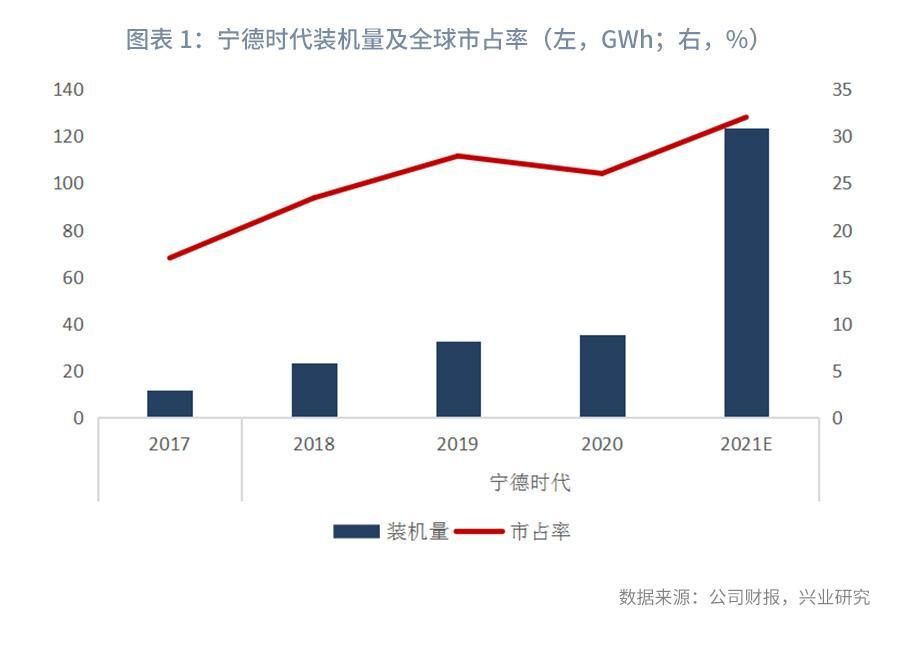

公司受益于资本开支拉动的产能建设和原材料供给暴涨,产能和销量快速释放,全球市占率进一步提升。

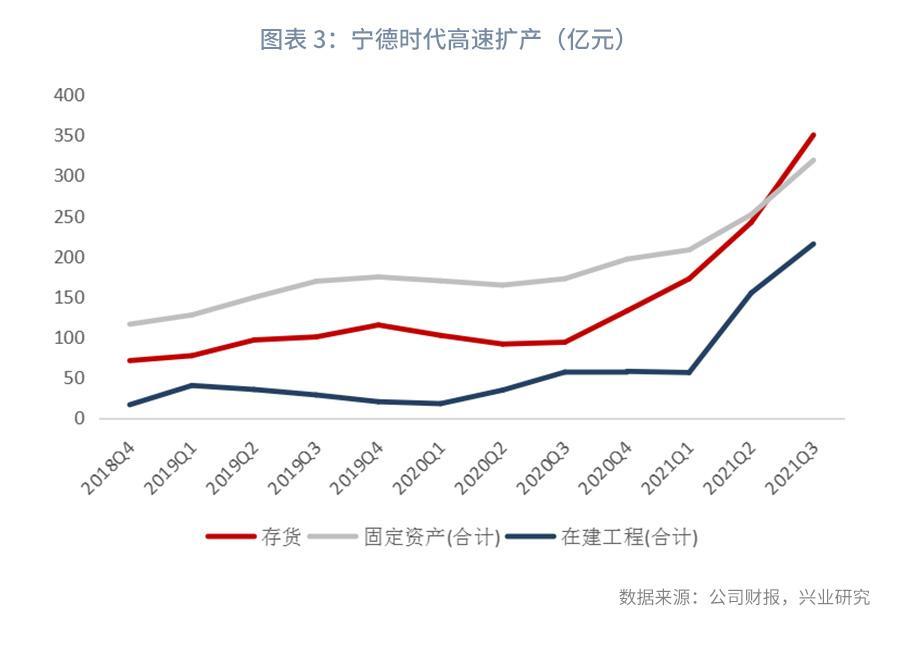

公司连续4个季度存货走高,一方面是产能规划大幅增长,另一方面是市场需求旺盛。

公司存货、固定资产和在建工程都在2021年进入季度大涨的状态,结合公司最近582亿元的定增方案,预计产业链资本开支将维持2年左右的高增长。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

前往“发现”-“看一看”浏览“朋友在看”